Campbell Hörmann Informationsbrief

August 2018

Inhalt:

- Gehaltsverzicht im Zusammenhang mit vorzeitigem Ruhestand kein sofort zufließender Arbeitslohn

- „Spekulationssteuer“ auch auf häusliches Arbeitszimmer?

- Angabe des Leistungszeitpunkts in einer Rechnung

- Aussetzung der Vollziehung bei Verzinsung von Steuernachzahlungen: Anwendung durch die Finanzverwaltung

- Steuerliche Entlastung für Familien ab 2019 geplant

- Baukostenzuschuss für öffentliche Sammelnetze: Keine Steuerermäßigung

- Überlassung eines PKW an geringfügig beschäftigten Ehepartner zulässig?

- Geplante Änderungen im Zusammenhang mit den Beiträgen zur Sozialversicherung

- Kleinunternehmerregelung bei Gebrauchtwarenhändlern

1. Gehaltsverzicht im Zusammenhang mit vorzeitigem Ruhestand kein sofort zufließender Arbeitslohn

Grundsätzlich werden Einnahmen dann für Zwecke der Besteuerung erfasst, wenn sie dem Bezieher zugeflossen sind. Laufender Arbeitslohn gilt regelmäßig in dem Kalenderjahr als bezogen, in dem der Lohnzahlungszeitraum (in der Regel der Monat) endet.7 Voraussetzung für die Besteuerung ist allerdings, dass der Arbeitslohn dem Arbeitnehmer tatsächlich zugeflossen ist und er wirtschaftlich darüber verfügen kann. Vereinbaren Arbeitgeber und Arbeitnehmer, dass dem Arbeitnehmer künftig fällig werdender Arbeitslohn nicht sofort ausbezahlt, sondern einem Wertguthaben- bzw. Arbeitszeitkonto zugeführt wird, aus dem Vergütungen in einer späteren Freistellungsphase aufgebracht werden sollen, führt dies regelmäßig nicht zu einem (sofort steuerpflichtigen) Zufluss. Erst die spätere Auszahlung des Guthabens während der Freistellung löst den Zufluss von Arbeitslohn und damit eine Besteuerung aus.8

Der Bundesfinanzhof9 hat jetzt entschieden, dass dies ebenso gilt, wenn ein (Fremd-)Geschäftsführer auf die Auszahlung laufender Bezüge verzichtet (im Streitfall 6.000 Euro je Monat) und der Arbeitgeber (GmbH) aus diesem Gehaltsverzicht die künftigen Lohnzahlungen während einer späteren Freistellungsphase zum Zwecke des vorzeitigen Ruhestands des Geschäftsführers finanziert.

Nach Auffassung des Gerichts stellen die Zuführungen zum Zeitwertkonto keinen gegenwärtig zufließenden Arbeitslohn dar. Der Arbeitnehmer hatte weder ein Recht, eine Auszahlung des Wertguthabenkontos zu verlangen, noch konnte er über die Gutschriften in anderer Weise verfügen.

Ausdrücklich weist der Bundesfinanzhof darauf hin, dass die (günstige) steuerliche Behandlung entsprechender Zeitwertmodelle – entgegen der bisherigen Verwaltungspraxis10 – nicht nur für „normale“ Arbeitnehmer, sondern auch für Fremd-Geschäftsführer einer GmbH gilt.

Zu beachten ist dagegen, dass bei beherrschenden Gesellschaftern einer Kapitalgesellschaft davon ausgegangen wird, dass sie bereits bei Fälligkeit der Vergütung über diese verfügen können und ihnen damit entsprechende Einnahmen zugeflossen sind.11

2. „Spekulationssteuer“ auch auf häusliches Arbeitszimmer?

Private Grundstücke, Gebäude, Wohnungen etc., die gebaut bzw. erworben und danach innerhalb von 10 Jahren veräußert werden, unterliegen grundsätzlich einer Besteuerungsregelung: Dabei entstehende Gewinne sind als privates Veräußerungsgeschäft einkommensteuerpflichtig;

entsprechende Verluste dürfen mit gleichartigen Gewinnen im selben Jahr bzw. mit Gewinnen im vorangegangenen Jahr oder in den folgenden Jahren verrechnet werden.

Eine Ausnahme gilt regelmäßig für Objekte, die eine gewisse Zeit vor dem Verkauf selbst zu eigenen Wohnzwecken genutzt wurden.12

Entgegen der Auffassung der Finanzverwaltung13 hat jetzt das Finanzgericht Köln14 entschieden, dass die Nutzung eines häuslichen Arbeitszimmers in einer ansonsten zu eigenen Wohnzwecken genutzten – und damit insoweit steuerfreien – Wohnung keine anteilige „Spekulationssteuer“

auslöst. Nach Auffassung des Gerichts stellt das häusliche Arbeitszimmer kein selbständiges Wirtschaftsgut dar, weil es in den privaten Wohnbereich integriert und nicht unabhängig von den anderen Teilen der Wohnung veräußerbar ist. Demzufolge blieb im Streitfall der Gewinn aus dem Verkauf einer Eigentumswohnung einschließlich eines darin enthaltenen beruflich genutzten Arbeitszimmers in vollem Umfang steuerfrei.

Da gegen das Urteil Revision15 eingelegt wurde, bleibt die Entscheidung des Bundesfinanzhofs in dieser Frage abzuwarten.

3. Angabe des Leistungszeitpunkts in einer Rechnung

In § 14 Abs. 4 UStG ist gesetzlich vorgeschrieben, welche Angaben eine ausgestellte Rechnung zwingend enthalten muss.16 So ist z. B. neben der fortlaufenden Rechnungsnummer und dem Ausstellungsdatum auch der Zeitpunkt anzugeben, in dem die zugrunde liegende Lieferung oder sonstige Leistung erbracht wurde; dabei reicht als Zeitpunkt die Angabe des Kalendermonats aus, in dem die Leistung erfolgt ist (siehe hierzu § 31 UStDV). Die formalen Vorschriften zur Rechnungsausstellung sind zwar vom Erbringer der Leistung zu beachten, Konsequenzen aus der Nichtbeachtung ergeben sich jedoch beim Leistungsempfänger: Unvollständige Rechnungen ermöglichen keine Inanspruchnahme des Vorsteuerabzugs (vgl. § 14 Abs. 1 Nr. 1 UStG); sie können jedoch durch den Aussteller ergänzt bzw. berichtigt werden. Bei Empfang einer Rechnung ist stets darauf zu achten, dass alle für den Vorsteuerabzug erforderlichen Angaben enthalten sind.

Zukünftig kann hier hinsichtlich der Angabe des Leistungszeitpunkts etwas großzügiger verfahren werden. Der Bundesfinanzhof17 hat nämlich entschieden, dass auf die Angabe verzichtet werden kann, wenn nach den Verhältnissen des Einzelfalls davon auszugehen ist, dass die Leistung in dem Monat des Ausstellungs- und damit des Rechnungsdatums erbracht wurde. Das ist z. B. der Fall, wenn die Rechnung branchenüblich immer im Zusammenhang mit der Leistungserbringung ausgestellt wird.

4. Aussetzung der Vollziehung bei Verzinsung von Steuernachzahlungen: Anwendung durch die Finanzverwaltung

Nach Auffassung des Bundesfinanzhofs ist die derzeitige gesetzliche Regelung, Steuererstattungen und Nachzahlungen mit 0,5 % pro Monat18 zu verzinsen, zumindest ab dem Jahr 2015 nicht verfassungskonform.19 Das Gericht hatte einem Antrag auf Aussetzung der Vollziehung eines entsprechenden Zinsbescheides stattgegeben. Die Finanzverwaltung20 will das Urteil für Verzinsungszeiträume ab dem 1. April 2015 grundsätzlich in allen Fällen anwenden, in denen der Zinsschuldner gegen die Zinsfestsetzung Einspruch einlegt und die Aussetzung der Vollziehung beantragt. Entsprechende Zinsfestsetzungen sollten daher angefochten und Aussetzung der Vollziehung beantragt werden.

Die Finanzverwaltung weist aber auch ausdrücklich darauf hin, dass diese Regelung nicht dahingehend zu verstehen sein soll, dass die Verwaltung die Verfassungsmäßigkeit der Verzinsung bezweifelt.

5. Steuerliche Entlastung für Familien ab 2019 geplant

Die Bundesregierung hat ein neues Familienentlastungsgesetz21 vorgelegt, das stufenweise ab dem Jahr 2019 Verbesserungen insbesondere beim Kindergeld und Kinderfreibetrag sowie beim Grundfreibetrag vorsieht. Flankiert werden diese Maßnahmen durch tarifliche Entlastungen zum

Ausgleich der „kalten Progression“. Ein Abbau des Solidaritätszuschlags ist in dem Gesetzentwurf nicht enthalten. Der folgenden Übersicht können die wichtigsten Änderungen ent nommen werden:

| aktuell | ab 01.07.2019 | ab 2019 | ab 2020 | |

| Kindergeld | ||||

| 1. und 2. Kind jeweils | 194 € | 204 € | ||

| für das 3. Kind | 200 € | 210 € | ||

| ab dem 4. Kind jeweils | 225 € | 235 € | ||

| Kinderfreibeträge22 | 7.428 € | - | 7.620 € | 7.812 € |

| Grundfreibetrag | 9.000 € | - | 9.168 € | 9.408 € |

| Unterhaltshöchstbetrag (§ 33a Abs. 1 EStG) | 9.000 € | - | 9.168 € | 9.408 € |

Ein Ehepaar mit 2 Kindern und einem Einkommen von 100.000 Euro hätte dann im Jahr 2019 eine steuerliche Entlastung gegenüber 2018 von 356 Euro und im Jahr 2020 von weiteren 388 Euro.

6. Baukostenzuschuss für öffentliche Sammelnetze: Keine Steuerermäßigung

Für die Inanspruchnahme von Handwerkerleistungen für Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen kommt eine Steuerermäßigung in Höhe von 20 % der Aufwendungen, höchstens jedoch 1.200 Euro pro Jahr, in Betracht.23 Auch Handwerkerleistungen, die jenseits der Grundstücksgrenze auf fremdem – beispielsweise öffentlichem – Grund erbracht werden, können begünstigt sein, wenn die Arbeiten in unmittelbarem räumlichen Zusammenhang zum Haushalt des Steuerpflichtigen durchgeführt werden und dem Haushalt dienen. Die Finanzverwaltung24 sieht bisher Maßnahmen, die von der öffentlichen Hand oder einem von ihr beauftragten Dritten erbracht werden, nicht als begünstigt an.

Der Bundesfinanzhof hat in einem früheren Urteil25 die Kosten für den Anschluss an das öffentliche Versorgungsnetz als begünstigte Handwerkerleistung angesehen und die Aufwendungen für die Herstellung des Hausanschlusses anerkannt.

In einer aktuellen Entscheidung26 sah das Gericht den räumlich funktionalen Zusammenhang zum Haushalt nicht mehr als gegeben an, wenn für die Neuverlegung einer Mischwasserleitung als Teil des öffentlichen Sammelnetzes ein Baukostenzuschuss erhoben wird; eine Steuerermäßigung kommt daher insoweit nicht in Betracht. Das Gericht führte dazu aus, dass die Herstellung des eigentlichen (begünstigten) Grundstücksanschlusses an der Abzweigstelle der Sammelleitung beginnt und an der Grundstücksgrenze endet.

Entsprechend nimmt das Finanzgericht Berlin- Brandenburg27 für Verkehrsanbindungen an, dass lediglich die Grundstückszufahrten ab der Abzweigung von der eigentlichen Straße begünstigt sind. Straßenausbaubeiträge seien nicht zu berücksichtigen, da die öffentliche Straße nicht haushaltsbezogen ist.

7. Überlassung eines PKW an geringfügig beschäftigten Ehepartner zulässig?

Für ein geringfügiges Beschäftigungsverhältnis (Minijob) gelten besondere Regelungen: Übersteigt der Arbeitslohn regelmäßig nicht 450 Euro im Monat, kommt für Zwecke der Lohnsteuer ein Pauschsteuersatz in Höhe von 2% des Arbeitsentgelts in Betracht; bei der Sozialversicherung gelten z. T. besondere Beitragssätze.28

Grundsätzlich kann im Rahmen eines geringfügigen Beschäftigungsverhältnisses dem Arbeitnehmer auch ein Dienst-PKW für die private Nutzung überlassen werden, die nach der 1%- Regelung besteuert wird. Das Finanzgericht Köln29 hat sich mit der Frage auseinandergesetzt, ob die Kombination beider Regelungen (geringfügige Beschäftigung und 1%-Regelung) auch zulässig ist, wenn es sich um ein Ehegatten- Arbeitsverhältnis handelt. In einem Streitfall wurde der geldwerte Vorteil aus der Privatnutzung des PKW auf das Entgelt aus der geringfügigen Beschäftigung angerechnet, wobei letztlich nur noch ein Arbeitslohn von 15 Euro monatlich ausgezahlt wurde. Das Gericht entschied, dass diese Vereinbarung einem Fremdvergleich standhält und damit das Ehegatten- Arbeitsverhältnis anzuerkennen ist. In die Beurteilung sind auch der Umfang der tatsächlichen betrieblichen Nutzung z. B. für Botenfahrten und die Wertigkeit des Fahrzeugs mit einzubeziehen. Der Arbeitgeber konnte daher die Aufwendungen für den PKW und den Arbeitslohn seines Ehegatten als Betriebsausgaben berücksichtigen.

Auch der Umstand, dass dem Ehegatten im Rahmen des Minijobs eine freie und unbegrenzte private Nutzung ohne Kostenbeteiligung ermöglicht wurde, spielte für das Gericht keine Rolle. Dies sei auch deshalb nicht unangemessen, weil der nach der 1%-Regelung ermittelte Lohnanteil unabhängig von der Höhe der privat gefahrenen Kilometer sei. Allerdings – so räumt das Gericht aber auch ein – bestehe kein allgemeiner Erfahrungssatz, in welchen Fällen die Überlassung eines PKW im Rahmen eines geringfügigen Beschäftigungsverhältnisses nicht (mehr) üblich sei.

Da in beiden Fällen Revision gegen die Entscheidungen des Finanzgerichts Köln eingelegt worden ist, bleibt abzuwarten, wie der Bundesfinanzhof30 diese Frage entscheiden wird.

8. Geplante Änderungen im Zusammenhang mit den Beiträgen zur Sozialversicherung

Die Bundesregierung plant u. a. Beitragssenkungen im Bereich der Krankenversicherung und Beitragssatz änderungen bei Pflege- und Arbeitslosenversicherung ab 2019. Im Einzelnen ist Folgendes vorgesehen:

9. Kleinunternehmerregelung bei Gebrauchtwarenhändlern

Nach der sog. Kleinunternehmerregelung33 wird die für Umsätze nach § 1 Abs. 1 Nr. 1 UStG geschuldete Umsatzsteuer von inländischen Unternehmern nicht erhoben, wenn deren „Gesamtumsatz“ (einschließlich Umsatzsteuer) im vorangegangenen Kalenderjahr höchstens 17.500 Euro betragen hat und im laufenden Kalenderjahr voraussichtlich 50.000 Euro nicht übersteigen wird. Der Gesamtumsatz wird nach vereinnahmten Entgelten bemessen, jedoch ohne bestimmte steuerfreie Umsätze und Erlöse aus dem Verkauf von Anlagevermögen. Wie bei Gebrauchtwarenhändlern zu verfahren ist, die von der Differenzbesteuerung nach § 25a UStG Gebrauch machen, ist unklar. Bei dieser Besteuerungsform wird die geschuldete Umsatzsteuer grundsätzlich nach der Differenz zwischen Verkaufs- und Einkaufspreis (sog. Marge) bemessen und nicht nach den insgesamt vereinnahmten Entgelten. Die Prüfung, ob ein Gebrauchtwarenhändler die Kleinunternehmerregelung in Anspruch nehmen kann, erfolgt bisher jedoch anhand der vereinnahmten Entgelte. 34 Nach Auffassung des Bundesfinanzhofs35 sieht das höherrangige EU-Recht dagegen vor, dass bei Gebrauchtwarenhändlern die Prüfung der Kleinunternehmergrenzen anhand der – gegenüber den vereinnahmten Entgelten deutlich geringeren – Margen erfolgen soll. Das Gericht hat die Frage dem Europäischen Gerichtshof zur Klärung vorgelegt.

Fußnoten

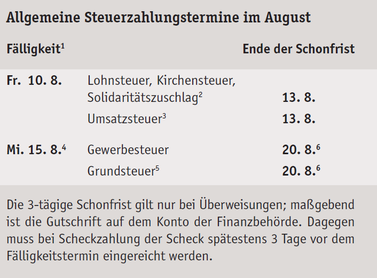

1 Lohnsteuer-Anmeldungen bzw. Umsatzsteuer-Voranmeldungen müssen bis zum Fälligkeitstag abgegeben werden, da sonst Verspätungszuschläge entstehen können.

2 Für den abgelaufenen Monat.

3 Für den abgelaufenen Monat; bei Dauerfristverlängerung für den vorletzten Monat bzw. das 2. Kalendervierteljahr 2018.

4 Dort, wo der 15. 8. ein regionaler Feiertag (Mariä Himmelfahrt) ist, verschiebt sich die Fälligkeit auf den 16. 8.

5 Vierteljahreszahler, ggf. Halbjahres- und Jahreszahler (siehe § 28 Abs. 1 und 2 GrStG).

6 Das Ende der Schonfrist verschiebt sich auf den 20. 8., weil der 18. 8. ein Samstag bzw. der 19. 8. ein Sonntag ist.

7 Siehe § 11 Abs. 1 i. V. m. § 38a Abs. 1 Satz 2 und 3 EStG.

8 Vgl. im Einzelnen zu den Anforderungen eines Zeitwertkonto- Modells BMF-Schreiben vom 17. Juni 2009 – IV C 5 – S 2332/07/0004 (BStBl 2009 I S. 1286).

9 Siehe Urteil vom 22. Februar 2018 VI R 17/16.

10 Vgl. BMF-Schreiben vom 17. Juni 2009 (Fußnote 8), Tz. A.IV.2.b.

11 Siehe hierzu Informationsbrief August 2014 Nr. 6.

12 Siehe hierzu im Einzelnen § 23 Abs. 1 Nr. 1 EStG.

13 Vgl. BMF-Schreiben vom 5. Oktober 2000 – IV C 3 – S 2256 – 263/00 (BStBl 2000 I S. 1383), Rz. 21.

14 Urteil vom 20. März 2018 8 K 1160/15.

15 Az. des BFH: IX R 11/18.

16 Erleichterungen gelten für sog. Kleinbetragsrechnungen; das sind Rechnungen bis zu einem Gesamtbetrag von 250 Euro (vgl. § 33 UStDV).

17 Urteil vom 1. März 2018 V R 18/17.

18 Siehe hierzu § 233a i. V. m. § 238 Abs. 1 Abgabenordnung.

19 Siehe BFH-Beschluss vom 25. April 2018 IX B 21/18 sowie Infor mationsbrief Juli 2018 Nr. 1.

20 Vgl. BMF-Schreiben vom 14. Juni 2018 – IV A 3 – S 0465/18/10005-01.

21 Siehe Referentenentwurf des Bundesministeriums der Finanzen.

22 Beträge für beide Elternteile einschließlich des (unveränderten) Freibetrags für Betreuungs-, Erziehungs- oder Ausbildungsbedarfs in Höhe von 1.320 Euro.

23 Vgl. § 35a Abs. 3 bis 5 EStG.

24 Siehe BMF-Schreiben vom 9. November 2016 – IV C 8 – S 2296-b/07/10003 (BStBl 2016 I S. 1213), Rz. 22.

25 Vom 20. März 2014 VI R 56/12 (BStBl 2014 II S. 882).

26 BFH-Urteil vom 21. Februar 2018 VI R 18/16.

27 Urteil vom 25. Oktober 2017 3 K 3130/17 (EFG 2018 S. 42), anhängig beim BFH: VI R 50/17; vgl. Informationsbrief April 2018 Nr. 1.

28 Siehe hierzu auch die Aufstellung im Informationsbrief Januar 2018 Nr. 6.

29 Urteile vom 27. September 2017 3 K 2546/16 (EFG 2018 S. 750) sowie 3 K 2547/16 (EFG 2018 S. 755).

30 Az. des BFH: X R 45/17 und X R 44/17.

31 Der Beitragszuschlag in der Pflegeversicherung für Kinderlose in Höhe von 0,25% bleibt unverändert.

32 Ausnahme: In Sachsen tragen die Arbeitnehmer einen um 0,5 % höheren Anteil an der Pflegeversicherung (ab 2019 wären dies dann 1,925 %).

33 Vgl. § 19 UStG.

34 Siehe Abschn. 19.3 Abs. 1 Satz 5 UStAE.

35 Beschluss vom 7. Februar 2018 XI R 7/16.