Campbell Hörmann Informationsbrief Februar 2018

Inhalt:

- Neue Förderung der betrieblichen Altersversorgung ab 2018: Entgeltumwandlung – Lohnsteuer – Sozialversicherung

- Frist für Jahresmeldungen in der Sozialversicherung: 15. Februar

- Erbschaftsteuer-Freibetrag bei Pflege von Angehörigen

- Ausfall einer privaten Darlehensforderung als Verlust aus Kapitalvermögen

- Dauerfristverlängerung für Umsatzsteuer-Vorauszahlungen 2018

- E-Bikes: Überlassung durch den Arbeitgeber oder Gestellung von Strom für E-Bike des Arbeitnehmers

- Lohnsteuerbescheinigungen 2017

- Vernichtung von Buchhaltungsunterlagen

1. Neue Förderung der betrieblichen Altersversorgung ab 2018: Entgeltumwandlung – Lohnsteuer – Sozialversicherung

Durch das Betriebsrentenstärkungsgesetz7 werden die Rahmenbedingungen für die betriebliche Altersversorgung der Arbeitnehmer ab 2018 verbessert.8 Künftig können Arbeitgeber durch Tarifvertrag verpflichtet werden, Beiträge zur Finanzierung von Leistungen der betrieblichen Altersversorgung des Arbeitnehmers an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung in Form einer reinen Beitragszusage zu zahlen.

Aufgrund einer tarifvertraglichen Regelung kann künftig eine automatische Entgeltumwandlung für Beiträge zur betrieblichen Altersversorgung festgelegt werden (bisher bestand nur bei Direktversicherungen ein Anspruch auf Arbeitslohnumwandlung); gegen die Entgeltumwandlung kann der Arbeitnehmer allerdings Widerspruch einlegen.9

Im Fall einer Entgeltumwandlung ist der Arbeitgeber ab 2019 verpflichtet, 15 % des umgewandelten Arbeitslohns zusätzlich als Zuschuss an die entsprechenden Versorgungseinrichtungen weiterzuleiten, soweit er durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart.10 Die Einsparung von Sozialversicherungsbeiträgen kommt damit dem Arbeitnehmer zugute.

Flankierend zu diesen Maßnahmen wird ab dem 1. Januar 2018 die steuerliche Förderung verbessert: Die Höchstbeträge für die steuerfreien Beiträge zur betrieblichen Altersversorgung gemäß § 3 Nr. 63 EStG werden von bisher 4 % auf 8 % der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (West) angehoben.

Für 2018 ergibt sich somit ein maximaler lohnsteuerfreier Höchstbetrag von 6.240 Euro. Sofern bereits laufende Beiträge nach bisherigem Recht pauschal nach § 40b EStG besteuert werden (insbesondere für „alte“ Direktversicherungen),11 werden diese allerdings auf den Höchstbetrag angerechnet.12

Beispiel

Arbeitgeber A zahlt für Arbeitnehmer B im Jahr 2018 6.000 € an eine Versorgungseinrichtung für betriebliche Altersversorgung in Form von Arbeitgeberzuschüssen oder aus umgewandeltem Arbeitslohn.13 Daneben zahlt Arbeitgeber A für eine seit vielen Jahren bestehende Direktversicherung des B einen Beitrag von jährlich 1.752 €, 14 den er nach § 40b EStG mit 20 % pauschal lohnversteuert.

Der höchstmögliche steuerfreie Beitrag beträgt danach (6.240 € / 1.752 € =) 4.488 €; somit sind (6.000 € / 4.488 € =) 1.512 € lohnsteuerpflichtig.

Zu beachten ist, dass die Anhebung des lohnsteuerfreien Höchstbetrags zur betrieblichen Altersversorgung nicht für die Sozialversicherung gilt. Hier bleibt es bei der bisherigen Beitragsfreiheit von höchstens 4 % der Beitragsbemessungsgrenze in der Rentenversicherung (West), sodass Zahlungen zur betrieblichen Altersversorgung im Jahr 2018 regelmäßig (lediglich) bis zur Höhe von 3.120 Euro beitragsfrei bleiben. Im Beispiel wären daher (6.000 Euro / 3.120 Euro =) 2.880 Euro grundsätzlich beitragspflichtig in der Sozialversicherung.

2. Frist für Jahresmeldungen in der Sozialversicherung: 15. Februar

Für alle sozialversicherungspflichtigen Arbeitnehmer, die über den Jahreswechsel hinaus beschäftigt werden, müssen Arbeitgeber regelmäßig eine Jahresmeldung an die zuständige Einzugsstelle elektronisch übermitteln. Darin sind u. a. der Zeitraum der Beschäftigung und das sozialversicherungspflichtige Arbeitsentgelt für das abgelaufene Jahr anzugeben.

Auch für geringfügig Beschäftigte müssen Jahresmeldungen an die Minijob-Zentrale (Knappschaft-Bahn-See) erstattet werden. Bei geringfügiger Beschäftigung in Privathaushalten gilt ein vereinfachtes Meldeverfahren (Haushaltsscheck).15

Die Jahresmeldungen für das Jahr 2017 müssen spätestens bis zum 15. Februar 2018 übermittelt werden.16

3. Erbschaftsteuer-Freibetrag bei Pflege von Angehörigen

Hat ein Erbe den Verstorbenen unentgeltlich oder gegen unzureichendes Entgelt gepflegt oder ihm Unterhalt gewährt, kann bei der Erbschaftsteuer – je nach Art, Dauer und Umfang der erbrachten Hilfeleistungen – ein Freibetrag von bis zu 20.000 Euro steuermindernd berücksichtigt werden (siehe § 13 Abs. 1 Nr. 9 ErbStG).

Der Bundesfinanzhof17 hatte – im Gegensatz zur bisherigen Verwaltungspraxis18 – entschieden, dass dieser Freibetrag auch dann in Betracht kommt, wenn Personen bzw. Angehörige gepflegt werden, gegenüber denen eine gesetzliche Unterhaltspflicht besteht (z. B. Eltern, Ehegatten oder Lebenspartner).

Die Finanzverwaltung19 hat mitgeteilt, dass sie die neue Rechtsprechung in allen noch nicht bestandskräftig veranlagten Fällen anwenden will.

4. Ausfall einer privaten Darlehensforderung als Verlust aus Kapitalvermögen

Es gilt der Grundsatz, dass Wertveränderungen von Wirtschaftsgütern des Privatvermögens steuerlich nicht berücksichtigt werden, auch wenn die Wirtschaftsgüter zur Einkunftserzielung eingesetzt wurden. Eine Ausnahme gilt nur für Veräußerungsgewinne, wenn Erwerb und Veräußerung innerhalb bestimmter Fristen erfolgen (z. B. bei Grundstücken 10 Jahre).20

Seit Einführung der Abgeltungsteuer werden jedoch auch Gewinne aus der Veräußerung von Kapitalvermögen (z. B. Aktien) unabhängig von Fristen steuerlich erfasst. Verluste aus der Veräußerung können mit Überschüssen aus Kapitalvermögen verrechnet werden; bei Verlusten aus der Veräußerung von Aktien ist allerdings nur eine Verrechnung mit Gewinnen aus der Veräußerung von Aktien möglich.

Fraglich war in diesem Zusammenhang, ob auch der komplette Ausfall einer Forderung z. B. nach (Privat-)Insolvenz des Schuldners wie ein Veräußerungsverlust behandelt werden kann. Dies hat der Bundesfinanzhof21 jetzt positiv entschieden.

Der Ausfall einer Forderung kann damit zwar nicht mit Gewinnen aus anderen Einkunftsarten verrechnet werden, aber mit Überschüssen aus Kapitalvermögen. Reichen diese Überschüsse im Jahr des Ausfalls der Forderung zur Verrechnung nicht aus, kann der verbleibende Verlust aufgrund des Forderungsausfalls zur Verrechnung auf Folgejahre vorgetragen werden.

5. Dauerfristverlängerung für Umsatzsteuer-Vorauszahlungen 2018

Unternehmer, die ihre Umsatzsteuer-Voranmeldungen monatlich übermitteln, können die Fristverlängerung für 2018 in Anspruch nehmen, wenn sie einen entsprechenden Antrag bereits für 2017 gestellt hatten oder diesen Antrag erstmals bis zum 10. Februar 2018 stellen.

Die Voranmeldung und die Umsatzsteuer-Vorauszahlung sind dann für Januar am 10. März, für Februar am 10. April usw. fällig. Der Antrag ist regelmäßig nach einem amtlich vorgeschriebenen Verfahren durch Datenfernübertragung an das Finanzamt zu übermitteln.22

Die Fristverlängerung ist davon abhängig, dass eine Sondervorauszahlung in Höhe eines Elftels der Summe der Vorauszahlungen für 2017 angemeldet und bis zum 10. Februar 2018 entrichtet wird.

Diese Sondervorauszahlung wird regelmäßig auf die am 10. Februar 2019 fällige Vorauszahlung für Dezember 2018 angerechnet.

Vierteljahreszahler23 brauchen keine Sondervorauszahlung zu leisten. Bei ihnen gilt die für ein Kalenderjahr genehmigte Fristverlängerung ebenfalls für die folgenden Kalenderjahre weiter (bis auf Widerruf).

Ein erstmaliger Antrag auf Fristverlängerung ist in diesen Fällen bis zum 10. April 2018 beim Finanzamt zu stellen.

Eine Dauerfristverlängerung für Zusammenfassende Meldungen ist nicht möglich.

Termine, die auf einen Samstag, Sonntag oder gesetzlichen Feiertag fallen, verschieben sich auf den nächsten Werktag (§ 108 Abgabenordnung).

6. E-Bikes: Überlassung durch den Arbeitgeber oder Gestellung von Strom für E-Bike des Arbeitnehmers

Überlässt ein Arbeitgeber seinem Arbeitnehmer ein E-Bike (auch) zur privaten Nutzung, ist der lohnsteuer- und sozialversicherungspflichtige geldwerte Vorteil korrespondierend zur Ermittlung des privaten Nutzungsanteils bei der Überlassung eines betrieblichen PKW mit 1 % der auf 100 Euro abgerundeten Preisempfehlung für das E-Bike anzusetzen.24 Das gilt regelmäßig auch, wenn das überlassene E-Bike vom Arbeitgeber geleast wurde.

Verwendet ein Arbeitnehmer ein eigenes E-Bike z. B. für die Fahrten zum Arbeitsplatz und hat er hier die Möglichkeit, das E-Bike kostenlos aufzuladen, besteht darin kein steuerpflichtiger geldwerter Vorteil; ein lohnsteuer- und sozialversicherungspflichtiger Sachbezug liegt also insoweit nicht vor.

Das gilt jetzt auch für E-Bikes, für die keine Kennzeichnungs- und Versicherungspflicht (bei Motorunterstützung bis 25 km pro Stunde) besteht.25

7. Lohnsteuerbescheinigungen 2017

Bis Ende Februar 2018 hat der Arbeitgeber nach den Eintragungen im Lohnkonto die Lohnsteuerbescheinigung 2017 elektronisch zu erstellen und die erforderlichen Daten in einem amtlich vorgeschriebenen Verfahren nach Maßgabe des § 93c Abgabenordnung an die Finanzverwaltung zu übermitteln (§ 41b Abs. 1 EStG).

Dem Arbeitnehmer ist ein Ausdruck der übermittelten Daten auszuhändigen oder elektronisch bereitzustellen. Eine Lohnsteuerbescheinigung ist regelmäßig nicht erforderlich bei Arbeitnehmern, für die der Arbeitgeber die Lohnsteuer ausschließlich pauschal (§§ 40 bis 40b EStG) erhoben hat.26

8. Vernichtung von Buchhaltungsunterlagen

Für Buchhaltungsunterlagen gelten bestimmte Aufbewahrungsfristen (vgl. § 147 AO). Im Jahresabschluss kann ggf. für die zukünftigen Kosten der Aufbewahrung dieser Unterlagen eine Rückstellung gebildet werden.27

Mit Ablauf der gesetzlichen Fristen können nach dem 31. Dezember 2017 insbesondere folgende Unterlagen vernichtet werden:28

10-jährige Aufbewahrungsfrist:

• Bücher, Journale, Konten usw., in denen die letzte Eintragung 2007 und früher erfolgt ist

• Jahresabschlüsse, Lageberichte, Eröffnungsbilanzen und Inventare, die 2007 oder früher aufgestellt wurden, sowie die zu ihrem Verständnis erforderlichen Unterlagen

• Buchungsbelege (z. B. Rechnungen, Bescheide, Zahlungsanweisungen, Kontoauszüge,29 Lohn- bzw. Gehaltslisten, Reisekostenabrechnungen, Bewirtungsbelege) aus dem Jahr 2007

6-jährige Aufbewahrungsfrist:

• Lohnkonten und Unterlagen (Bescheinigungen) zum Lohnkonto mit Eintragungen aus 2011 oder früher30

• Sonstige Dokumente (z. B. Ausfuhr- bzw. Einfuhrunterlagen, Auftragsbücher, Frachtbriefe, abgelaufene Darlehensverträge, Versicherungspolicen) sowie Geschäftsbriefe aus dem Jahr 2011 oder früher

Aufzubewahren sind alle Unterlagen, die zum Verständnis und zur Überprüfung der Aufzeichnungspflichten von Bedeutung sind; dies gilt sowohl für Unterlagen in Papierform als auch für alle Unterlagen in Form von Daten, Datensätzen und elektronischen Dokumenten, aus denen hervorgeht, dass die Ordnungsvorschriften und deren Einhaltung umgesetzt wurden. Eingehende elektronische Rechnungen, Handels- und Geschäftsbriefe oder sonstige bedeutsame Dokumente sind in dem Format unverändert aufzubewahren, in dem sie empfangen wurden (z. B. im PDF- oder Bildformat); sie dürfen nicht vor Ablauf der Aufbewahrungspflicht gelöscht werden.

Eine Umwandlung in ein anderes Format ist nur zulässig, wenn die maschinelle Auswertbarkeit (durch die Finanzverwaltung) nicht eingeschränkt wird und keine inhaltlichen Veränderungen vorgenommen werden. Entsprechendes gilt für selbst erzeugte Dokumente, wie z. B. Ausgangsrechnungen.

Werden Papierdokumente in elektronische Dokumente umgewandelt („gescannt“), muss das Verfahren dokumentiert werden, durch das insbesondere die inhaltliche Übereinstimmung mit dem Original sowie die Lesbarkeit und Vollständigkeit sichergestellt werden.31

Die Aufbewahrungsfristen gelten auch für die steuerlich und sozialversicherungsrechtlich relevanten Daten der betrieblichen EDV (Finanz-, Anlagen- und Lohnbuchhaltung). Während des Auf bewahrungszeitraums muss der Zugriff auf diese Daten möglich sein.32

Die Aufbewahrungsfrist beginnt mit dem Schluss des Kalenderjahres, in dem die letzte Eintragung in das Buch gemacht, das Inventar, die Eröffnungsbilanz, der Jahresabschluss oder der Lagebericht aufgestellt, der Handels- oder Geschäftsbrief empfangen oder abgesandt worden oder der Buchungsbeleg entstanden ist, ferner die Aufzeichnung vorgenommen worden ist oder die sonstigen Unterlagen entstanden sind.

Die Vernichtung von Unterlagen ist allerdings dann nicht zulässig, wenn die Frist für die Steuer festsetzung noch nicht abgelaufen ist (vgl. §§ 169, 170 AO).

Fußnoten

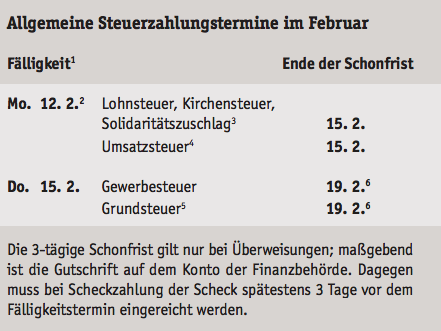

1 Lohnsteuer-Anmeldungen bzw. Umsatzsteuer-Voranmeldungen müssen bis zum Fälligkeitstag abgegeben werden, da sonst Verspätungszuschläge entstehen können.

2 Die Fälligkeit verschiebt sich auf den 12. 2., weil der 10. 2. ein Samstag ist.

3 Für den abgelaufenen Monat.

4 Für den abgelaufenen Monat; bei Dauerfristverlängerung für den vorletzten Monat bzw. das 4. Kalendervierteljahr 2017. Zur Sondervorauszahlung siehe Nr. 5 in diesem Informationsbrief.

5 Vierteljahresbetrag; ggf. Halbjahresbetrag, wenn der Jahresbetrag 30 € nicht übersteigt und wenn die Gemeinde Halbjahreszahlung angeordnet hat (§ 28 Abs. 2 Nr. 2 GrStG).

6 Die Schonfrist endet am 19. 2., weil der 18. 2. ein Sonntag ist.

7 Siehe BGBl 2017 I S. 3214.

8 Für sog. Geringverdiener wird eine spezielle Förderung eingeführt (siehe § 100 EStG n. F.).

9 Siehe § 20 Betriebsrentengesetz n. F.

10 Vgl. § 1a Abs. 1a Betriebsrentengesetz n. F. Die Zuschusspflicht gilt für vor 2019 geschlossene Vereinbarungen (d. h. auch für Bestandsvereinbarungen) erst ab dem 1. Januar 2022 (siehe § 26a Betriebsrentengesetz n. F.).

11 Vgl. § 40b Abs. 1 EStG in der am 31. Dezember 2004 geltenden Fassung.

12 § 52 Abs. 4 Satz 14 f. EStG n. F.

13 Im Fall der Entgeltumwandlung gehört ggf. auch der zusätzliche Arbeitgeberzuschuss in Höhe von 15 % zu den (steuerfreien) Leistungen nach § 3 Nr. 63 EStG n. F.

14 Höchstbetrag für die Pauschalversteuerung nach § 40b Abs. 2 Satz 1 EStG in der am 31. Dezember 2004 geltenden Fassung.

15 Vgl. § 28a Abs. 7 und 8 Sozial gesetzbuch IV.

16 Siehe § 10 Abs. 1 Satz 1 DEÜV.

17 Urteil vom 10. Mai 2017 II R 37/15 (BStBl 2017 II S. 1069) sowie Informationsbrief September 2017 Nr. 3.

18 Vgl. R E 13.5 Abs. 1 ErbStR.

19 Siehe gleichlautende Länder erlasse vom 25. Oktober 2017 (BStBl 2017 I S. 1436).

20 Sog. Spekulationsgewinne; vgl. § 23 EStG.

21 Urteil vom 24. Oktober 2017 VIII R 13/15.

22 Siehe §§ 46 bis 48 UStDV.

23 Voranmeldungszeitraum ist grundsätzlich das Kalendervierteljahr, wenn die Umsatzsteuer für das vorangegangene Kalenderjahr nicht mehr als 7.500 € betragen hat; betrug die Umsatzsteuer 2017 nicht mehr als 1.000 €, so kommt eine Befreiung von der Pflicht zur Abgabe der Voranmeldungen durch das Finanzamt in Betracht (vgl. § 18 Abs. 2 UStG).

24 BMF-Schreiben vom 17. November 2017 – IV C 5 – S 2334/12/10002-04 (BStBl 2017 I S. 1546) mit Verweis auf den einheitlichen Ländererlass vom 23. November 2012 (BStBl 2012 I S. 1224).

25 BMF-Schreiben vom 26. Oktober 2017 – IV C 5 – S 2334/14/10002-06 (BStBl 2017 I S. 1439).

26 Siehe dazu BMF-Schreiben vom 31. August 2016 – IV C 5 – S 2378/15/10003 (BStBl 2016 I S. 1004) mit amtlich vorgeschriebenem Muster.

27 Siehe dazu BFH-Urteil vom 19. August 2002 VIII R 30/01 (BStBl 2003 II S. 131).

28 Bei der Entscheidung über die Vernichtung von Buchhaltungsunterlagen ist zu prüfen, ob und welche Unterlagen evtl. als Beweise für eine spätere Betriebsprüfung bzw. für ein ggf. noch zu führendes Rechtsmittel – trotz der offiziellen Vernichtungsmöglichkeit – weiterhin aufbewahrt werden sollten.

29 Elektronisch übermittelte (digitale) Kontoauszüge sind entsprechend den gesetzlichen Anforderungen in Bezug auf Vollständigkeit, Richtigkeit und Unveränderbarkeit auf zubewahren. Die alleinige Aufbewahrung von Papierausdrucken genügen den gesetzlichen Aufbewahrungspflichten nicht. Soweit Kontoauszüge bzw. Monatssammelkonto auszüge in Papierform von Kreditinstituten zur Verfügung gestellt werden, ist zu empfehlen, diese weiterhin zu archivieren.

30 Siehe § 41 Abs. 1 Satz 9 EStG.

31 Siehe die sog. GoBD-Grundsätze (BMF-Schreiben vom 14. November 2014 – IV A 4 – S 0316/13/10003, BStBl 2014 I S. 1450).

32 Siehe § 147 Abs. 5 und 6 AO; § 9 Abs. 5 Beitragsverfahrensverordnung.