Campbell Hörmann Informationsbrief

Februar 2019

Inhalt:

- Nachzahlungszinsen verfassungswidrig? Erhebung ausgesetzt

- Statt „Gleitzone“ ab Juli 2019 neuer „Übergangsbereich“ bis 1.300 Euro

- Nutzung des betrieblichen PKW für Fahrten zwischen Wohnung und Betrieb

- Finanzverwaltung akzeptiert Erleichterungen bei Angabe der Anschrift in Rechnungen durch BFH-Rechtsprechung

- Dauerfristverlängerung für Umsatzsteuer-Vorauszahlungen 2019

- Frist für Jahresmeldungen in der Sozialversicherung: 15. Februar

- Lohnsteuerbescheinigungen 2018

- Vernichtung von Buchhaltungsunterlagen

1. Nachzahlungszinsen verfassungswidrig? Erhebung ausgesetzt

Steuernachzahlungen bei der Einkommen-, Körperschaft-, Gewerbe- und Umsatzsteuer sind zu verzinsen; die Verzinsung beginnt regelmäßig nach Ablauf von 15 Monaten nach Ende des Veranlagungszeitraums (§ 233a Abgabenordnung).

Auf den Grund für die Steuernachzahlung kommt es dabei nicht an. Betroffen sind – aufgrund der 15-monatigen Karenzzeit – insbesondere Nachzahlungen nach Außenprüfungen. Der Zinssatz beträgt 0,5 % monatlich, also 6 % jährlich (§ 238 Abs. 1 AO). Da der gesetzlich festgelegte Zinssatz inzwischen erheblich vom Marktzinssatz abweicht, hat der Bundesfinanzhof6 ernstliche Zweifel an der Rechtmäßigkeit dieser Zinsen geäußert. Betrafen diese Zweifel zunächst nur Jahre ab 2015, hat das Gericht diese inzwischen auf Jahre ab 2012 ausgedehnt.7

Die Finanzverwaltung8 hat auf die Bedenken reagiert. Danach werden zwar weiter Zinsen in Höhe von 0,5 % pro Monat festgesetzt; wird gegen die Festsetzung allerdings Einspruch eingelegt, wird auf Antrag die Vollziehung der Zinsen zunächst ausgesetzt. Dies gilt für Verzinsungszeiträume ab April 2012.

Betroffen sind sowohl die Nachzahlungszinsen nach § 233a AO als auch Stundungs-, Hinter - ziehungs-, Prozess- und Aussetzungszinsen. Für Verzinsungszeiträume vor April 2012 kommt eine Aussetzung nur in besonderen Fällen in Betracht.9

Nun ist abzuwarten, wie das Bundesverfassungs gericht entscheidet. Sollte es den Zinssatz für unrechtmäßig halten, könnte dies die Unwirksamkeit aller Zinsfestsetzungen zur Folge haben. Um von einer solchen Entscheidung profitieren zu können, ist es erforderlich, dass die Zinsfestsetzungen durch Einspruch angefochten werden, damit die Bescheide nicht bestandskräftig werden.

2. Statt „Gleitzone“ ab Juli 2019 neuer„Übergangsbereich“ bis 1.300 Euro

Die bisherige Gleitzone, in der Beschäftigte mit einem Monatslohn von mehr als 450 Euro bis 850 Euro verringerte Arbeitnehmerbeiträge in die Sozialversicherung zahlen, wird ab 1. Juli 2019 durch ein Änderungs gesetz10 auf bis zu 1.300 Euro erweitert und in „Übergangsbereich“ umbenannt.

Dabei erhalten die Arbeitnehmer bei der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung eine Beitragsermäßigung, die bei 451 Euro Monatslohn insgesamt ca. 43 Euro beträgt und bis zum oberen Ende der Gleitzone bzw. des Übergangsbereichs auf 0 Euro reduziert wird.

Für Lohnzahlungszeiträume ab 1. Juli 2019 wird für die Berechnung eine geänderte Formel angewendet.11 Dadurch ergeben sich auch im unteren Teil des Übergangsbereichs weitere geringfügige Beitragseinsparungen. Bei 850 Euro beträgt die Beitragsermäßigung dann ca. 23 Euro pro Monat.

Zu beachten ist außerdem, dass ab Juli 2019 der Rentenversicherungsbeitrag im Übergangsbereich für Arbeitnehmer generell reduziert wird, ohne dass dadurch später mit geringeren Rentenleistungen zu rechnen ist. Ein Verzicht des Arbeitnehmers auf Anwendung der Gleitzonenregelung bei der Rentenversicherung zur Vermeidung rentenrechtlicher Nachteile ist nicht mehr notwendig und daher auch nicht mehr vorgesehen.

3. Nutzung des betrieblichen PKW für Fahrten zwischen Wohnung und Betrieb

Wird ein betrieblicher PKW durch den Unternehmer auch für Privatfahrten verwendet und kein Fahrtenbuch geführt, wird der private Nutzungsanteil regelmäßig monatlich pauschal mit 1 % des Bruttolistenpreises bewertet.

Bei einem Arbeitnehmer wird entsprechend ein steuerpflichtiger Sachbezug angesetzt, wenn ihm ein PKW zur privaten Nutzung vom Arbeitgeber überlassen wird. Für Fahrten zwischen Wohnung und erster Tätigkeitsstätte wird ein zusätzlicher monatlicher Sachbezug von 0,03 % des Bruttolistenpreises pro Entfernungskilometer berücksichtigt (§ 8 Abs. 2 Satz 3 EStG).

Für Unternehmer gibt es eine ähnliche Regelung bei Verwendung des PKW für Fahrten zwischen Wohnung und Betrieb (vgl. § 4 Abs. 5 Satz 1 Nr. 6 Satz 3 EStG). Im Ergebnis wird dabei von pauschal 15 Fahrten pro Monat und einem Satz von 0,002 % des Listenpreises pro Entfernungskilometer ausgegangen.

Wird das Fahrzeug regelmäßig für weniger als 15 Fahrten pro Monat genutzt, ist die pauschale Regelung daher ungünstig.

Für Arbeitnehmer lässt die Finanzverwaltung12 deshalb zu, dass der Zuschlag auf Grundlage der tatsächlichen Fahrten zwischen Wohnung und erster Tätigkeits stätte mit 0,002 % des Listenpreises je Entfernungskilometer angesetzt werden kann, wenn der Arbeitnehmer die tatsächlichen Fahrten mit Datumsangabe aufzeichnet.

Für Unternehmer wird diese Methode von der Finanzverwaltung jedoch nicht zugelassen.

Diese unterschiedliche Behandlung hat der Bundesfinanzhof13 jetzt bestätigt. Bei Nutzung eines betrieblichen PKW für private Zwecke und für Fahrten zwischen Wohnung und Betrieb bleibt Selbständigen damit nur die Möglichkeit, die Pauschalierung grundsätzlich zu vermeiden, indem ein Fahrtenbuch geführt und der private Nutzungsanteil danach ermittelt wird.

4. Finanzverwaltung akzeptiert Erleichterungen bei Angabe der Anschrift in Rechnungen durch BFH-Rechtsprechung

Der Bundesfinanzhof hatte in mehreren Urteilen14 entschieden, dass eine zum Vorsteuerabzug berechtigende Rechnung nicht voraussetzt, dass die wirtschaftlichen Tätigkeiten des leistenden Unternehmers unter der Anschrift ausgeübt werden, die in der von ihm ausgestellten Rechnung angegeben ist.

Danach reicht jede Art von Anschrift und damit auch eine Briefkastenanschrift aus, sofern der Unternehmer unter dieser Anschrift erreichbar ist.

Die Finanzverwaltung15 wendet diese neuen Grund sätze ab sofort in allen offenen Fällen an.

Danach genügt es für den Vorsteuerabzug, wenn sowohl für den leistenden Unternehmer als auch für den Leistungsempfänger ein Postfach, eine Großkundenadresse oder eine „c/o-Adresse“ in der Rechnung angegeben ist.

5. Dauerfristverlängerung für Umsatzsteuer-Vorauszahlungen 2019

Unternehmer, die ihre Umsatzsteuer-Voranmeldungen monatlich übermitteln, können die Fristverlängerung für 2019 in Anspruch nehmen, wenn sie einen entsprechenden Antrag bereits für 2018 gestellt hatten oder diesen Antrag erstmals bis zum 10. Februar 201916 stellen.

Die Voranmeldung und die Umsatzsteuer-Vorauszahlung sind dann für Januar am 10. März, für Februar am 10. April usw. fällig.

Der Antrag ist regelmäßig nach einem amtlich vorgeschriebenen Verfahren durch Datenfernübertragung an das Finanzamt zu übermitteln.17

Die Fristverlängerung ist davon abhängig, dass eine Sondervorauszahlung in Höhe eines Elftels der Summe der Vorauszahlungen für 2018 an gemeldet und bis zum 10. Februar 201916 entrichtet wird.

Diese Sondervorauszahlung wird regelmäßig auf die am 10. Februar 2020 fällige Vorauszahlung für Dezember 2019 angerechnet.

Vierteljahreszahler18 brauchen keine Sondervorauszahlung zu leisten. Bei ihnen gilt die für ein Kalenderjahr genehmigte Fristverlängerung ebenfalls für die folgenden Kalenderjahre weiter (bis auf Widerruf).

Ein erstmaliger Antrag auf Fristverlängerung ist in diesen Fällen bis zum 10. April 2019 beim Finanzamt zu stellen.

6. Frist für Jahresmeldungen in der Sozialversicherung: 15. Februar

Für alle sozialversicherungspflichtigen Arbeitnehmer, die über den Jahreswechsel hinaus beschäftigt werden, müssen Arbeitgeber regelmäßig eine Jahresmeldung an die zuständige Einzugsstelle elektronisch übermitteln.

Darin sind u. a. der Zeitraum der Beschäftigung und das sozialversicherungspflichtige Arbeitsentgelt für das abgelaufene Jahr anzugeben.

Auch für geringfügig Beschäftigte müssen Jahresmeldungen an die Minijob-Zentrale (Knappschaft- Bahn-See) erstattet werden. Bei geringfügiger Beschäftigung in Privathaushalten gilt ein vereinfachtes Meldeverfahren (Haushaltsscheck). 19

Die Jahresmeldungen für das Jahr 2018 müssen spätestens bis zum 15. Februar 2019 übermittelt werden.20

7. Lohnsteuerbescheinigungen 2018

Bis Ende Februar 2019 hat der Arbeitgeber nach den Eintragungen im Lohnkonto die Lohnsteuerbescheinigung 2018 elektronisch zu erstellen und die erforderlichen Daten in einem amtlich vorgeschriebenen Verfahren nach Maßgabe des § 93c Abgabenordnung an die Finanzverwaltung zu übermitteln (§ 41b Abs. 1 EStG).

Dem Arbeitnehmer ist ein Ausdruck der übermittelten Daten auszuhändigen oder elektronisch bereitzustellen.

Eine Lohnsteuerbescheinigung ist regelmäßig nicht erforderlich bei Arbeitnehmern, für die der Arbeitgeber die Lohnsteuer ausschließlich pauschal (§§ 40 bis 40b EStG) erhoben hat.21

8. Vernichtung von Buchhaltungsunterlagen

Für Buchhaltungsunterlagen gelten bestimmte Aufbewahrungsfristen (vgl. § 147 AO). Im Jahresabschluss kann ggf. für die zukünftigen Kosten der Aufbewahrung dieser Unterlagen eine Rückstellung gebildet werden.22

Mit Ablauf der gesetzlichen Fristen können nach dem 31. Dezember 2018 insbesondere folgende Unterlagen vernichtet werden:

10-jährige Aufbewahrungsfrist:

• Bücher, Journale, Konten usw., in denen die letzte Eintragung 2008 und früher erfolgt ist

• Jahresabschlüsse, Lageberichte, Eröffnungsbilanzen und Inventare, die 2008 oder früher aufgestellt wurden, sowie die zu ihrem Verständnis erforderlichen Unterlagen

• Buchungsbelege (z. B. Rechnungen, Bescheide, Zahlungsanweisungen, Kontoauszüge,23 Lohn- bzw. Gehaltslisten, Reisekostenabrechnungen, Bewirtungsbelege) aus dem Jahr 2008

6-jährige Aufbewahrungsfrist:

• Lohnkonten und Unterlagen (Bescheinigungen) zum Lohnkonto mit Eintragungen aus 2012 oder früher24

• Sonstige Dokumente (z. B. Ausfuhr- bzw. Einfuhrunterlagen, Auftragsbücher, Frachtbriefe, abgelaufene Darlehensverträge, Versicherungspolicen) sowie Geschäftsbriefe aus dem Jahr 2012 oder früher

Aufzubewahren sind alle Unterlagen, die zum Verständnis und zur Überprüfung der Aufzeichnungspflichten von Bedeutung sind; dies gilt sowohl für Unterlagen in Papierform als auch für alle Unterlagen in Form von Daten, Datensätzen und elektronischen Dokumenten, aus denen hervorgeht, dass die Ordnungsvorschriften und deren Einhaltung umgesetzt wurden.

Eingehende elektronische Rechnungen, Handelsund Geschäftsbriefe oder sonstige bedeutsame Dokumente sind in dem Format unverändert aufzubewahren, in dem sie empfangen wurden (z. B. im PDF- oder Bildformat); sie dürfen nicht vor Ablauf der Aufbewahrungspflicht gelöscht werden.

Eine Umwandlung in ein anderes Format ist nur zulässig, wenn die maschinelle Auswertbarkeit (durch die Finanzverwaltung) nicht eingeschränkt wird und keine inhaltlichen Veränderungen vorgenommen werden. Entsprechendes gilt für selbst erzeugte Dokumente, wie z. B. Ausgangsrechnungen.

Werden Papierdokumente in elektronische Dokumente umgewandelt („gescannt“), muss das Verfahren dokumentiert werden, durch das insbesondere die inhaltliche Übereinstimmung mit dem Original sowie die Lesbarkeit und Vollständigkeit sichergestellt werden.25

Die Aufbewahrungsfristen gelten auch für die steuerlich und sozialversicherungsrechtlich relevanten Daten der betrieblichen EDV (Finanz-, Anlagen- und Lohnbuchhaltung). Während des Aufbewahrungszeitraums muss der Zugriff auf diese Daten möglich sein.26

Die Aufbewahrungsfrist beginnt mit dem Schluss des Kalenderjahres, in dem die letzte Eintragung in das Buch gemacht, das Inventar, die Eröffnungsbilanz, der Jahresabschluss oder der Lagebericht aufgestellt, der Handels- oder Geschäftsbrief empfangen oder abgesandt worden oder der Buchungsbeleg entstanden ist, ferner die Aufzeichnung vorgenommen worden ist oder die sonstigen Unterlagen entstanden sind.

Die Vernichtung von Unterlagen ist allerdings dann nicht zulässig, wenn die Frist für die Steuerfestsetzung noch nicht abgelaufen ist (vgl. §§ 169, 170 AO).

Bei der Entscheidung über die Vernichtung von Buchhaltungsunterlagen ist grundsätzlich auch zu prüfen, ob und welche Unterlagen evtl. als Beweise für eine spätere Betriebsprüfung bzw. für ein ggf. noch zu führendes Rechtsmittel – trotz der offiziellen Vernichtungsmöglichkeit – weiterhin aufbewahrt werden sollten.

Fußnoten

1 Lohnsteuer-Anmeldungen bzw. Umsatzsteuer-Voranmeldungen müssen bis zum Fälligkeitstag abgegeben werden, da sonst Verspätungszuschläge entstehen können.

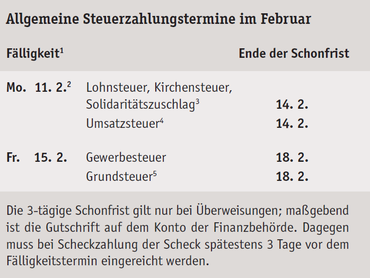

2 Die Fälligkeit verschiebt sich auf den 11. 2., weil der 10. 2. ein Sonntag ist.

3 Für den abgelaufenen Monat.

4 Für den abgelaufenen Monat; bei Dauerfristverlängerung für den vorletzten Monat bzw. das 4. Kalendervierteljahr 2018. Zur Sondervorauszahlung siehe Nr. 5 in diesem Informationsbrief.

5 Vierteljahresbetrag; ggf. Halbjahresbetrag, wenn der Jahresbetrag 30 € nicht übersteigt und wenn die Gemeinde Halbjahreszahlung angeordnet hat (§ 28 Abs. 2 Nr. 2 GrStG).

6 Beschluss vom 25. April 2018 IX B 21/18 (BStBl 2018 II S. 415).

7 BFH-Beschluss vom 3. September 2018 VIII B 15/18 (BFH/NV 2018 S. 1279) zu Aussetzungszinsen.

8 BMF-Schreiben vom 14. Dezember 2018 – IV A 3 – S 0465/18/10005-01 (BStBl 2018 I S. 1393).

9 Die Vollziehung muss für den Betroffenen eine unbillige, nicht durch überwiegende öffentliche Interessen gebotene Härte zur Folge haben und es muss ein besonderes berechtigtes Interesse des Antragstellers zu bejahen sein.

10 RV-Leistungsverbesserungs und Stabilisierungsgesetz (BGBl 2018 I S. 2016).

11 In der in § 163 Abs. 10 Sozialgesetzbuch VI abgebildeten Formel wird nur die „850“ durch „1.300“ ersetzt.

12 Vgl. BMF-Schreiben vom 4. April 2018 – IV C 5 – S 2334/18/10001 (BStBl 2018 I S. 592), Rz. 10.

13 Urteil vom 12. Juni 2018 VIII R 14/15 (BStBl 2018 II S. 755).

14 Z. B. vom 21. Juni 2018 V R 25/15 und V R 28/16 (BStBl 2018 II S. 809 und 806).

15 Siehe BMF-Schreiben vom 7. Dezember 2018 – III C 2 – S 7280-a/07/10005 (BStBl 2018 I S. 1401).

16 Dieser Termin verschiebt sich gem. § 108 Abs. 3 AO (sog. Wochenend- oder Feiertagsregelung) auf den nächs ten Werktag.

17 Siehe §§ 46 bis 48 UStDV.

18 Voranmeldungszeitraum ist grundsätzlich das Kalendervierteljahr, wenn die Umsatzsteuer für das vorangegangene Kalenderjahr nicht mehr als 7.500 € betragen hat; betrug die Umsatzsteuer 2018 nicht mehr als 1.000 €, so kommt eine Befreiung von der Pflicht zur Abgabe der Voranmeldungen durch das Finanzamt in Betracht (vgl. § 18 Abs. 2 UStG).

19 Vgl. § 28a Abs. 7 und 8 Sozialgesetzbuch IV.

20 Siehe § 10 Abs. 1 Satz 1 DEÜV.

21 Siehe dazu BMF-Schreiben vom 27. September 2017 – IV C 5 – S 2378/17/10001 (BStBl 2017 I S. 1339) mit amtlich vorgeschriebenem Muster.

22 Siehe dazu BFH-Urteil vom 19. August 2002 VIII R 30/01 (BStBl 2003 II S. 131).

23 Elektronisch übermittelte (digitale) Kontoauszüge sind entsprechend den gesetzlichen Anforderungen in Bezug auf Vollständigkeit, Richtigkeit und Unveränderbarkeit aufzubewahren. Die alleinige Aufbewahrung entsprechender Papierausdrucke genügen den gesetzlichen Aufbewahrungspflichten nicht. Soweit Kontoauszüge bzw. Monatssammelkontoauszüge in Papierform von Kreditinstituten zur Verfügung gestellt werden, ist zu empfehlen, diese weiterhin zu archivieren.

24 Siehe § 41 Abs. 1 Satz 9 EStG.

25 Siehe die sog. GoBD-Grundsätze (BMF-Schreiben vom 14. November 2014 – IV A 4 – S 0316/13/10003, BStBl 2014 I S. 1450).

26 Siehe § 147 Abs. 5 und 6 AO; § 9 Abs. 5 Beitragsverfahrensverordnung.