Campbell Hörmann Informationsbrief

Juli 2018

Inhalt:

- Festsetzung von Nachzahlungszinsen ab 2015 nicht verfassungsgemäß

- Nachweis beim Abzug von Krankheits kosten als außergewöhnliche Belastungen

- Renten aus „alten“ Lebensversicherungen steuerfrei?

- Verbilligte Nutzung von Fitnessstudios durch Arbeitnehmer

- Paketzustelldienst: Übernahme von Verwarnungsgeldern kein Arbeitslohn?

- Erbschaftsteuer: Wertpapiere als schädliches Verwaltungsvermögen

- Kostenfaktor Grunderwerbsteuer

1. Festsetzung von Nachzahlungszinsen ab 2015 nicht verfassungsgemäß

Für Steuererstattungen bzw. -nachzahlungen im Zusammenhang mit Einkommensteuer-, Körperschaftsteuer- sowie Gewerbesteuer- und Umsatzsteuerfestsetzungen gilt die sog. Vollverzinsung (§ 233a i. V. m. § 238 AO). Danach werden entsprechende Erstattungen und Nachzahlungen nach Ablauf einer Karenzzeit von regelmäßig 15 Monaten mit einem gesetzlich festgelegten Zinssatz von 0,5 % für jeden vollen Monat verzinst.

In der Vergangenheit hat es immer öfter Meinungen gegeben, wonach die Verzinsung mit 6% jährlich insbesondere vor dem Hintergrund des aktuellen Marktzinses nicht mehr angemessen ist.

In einer neuen Entscheidung des Bundesfinanzhofs6 wurde jetzt erstmals höchstrichterlich die derzeitige Praxis der Verzinsung von Steuernachzahlungen in Frage gestellt. Nach Auffassung des Gerichts gebe es keine sachliche Rechtfertigung für die gesetzliche Höhe des Zinssatzes. Der (ursprüngliche) Sinn und Zweck der Verzinsung, den Nutzungsvorteil abzuschöpfen, der dadurch entsteht, dass der Steuerpflichtige während der Dauer der Nichtentrichtung der Steuer über eine Geldsumme verfügen könne, sei angesichts des Niedrig zinsniveaus nicht realistisch. Darüber hinaus wirke die realitätsferne Bemessung der Zinshöhe in Zeiten der niedrigen Zinsen wie ein rechtsgrundloser Zuschlag auf die Steuerfestsetzung. Somit bestünden „schwer wiegende verfassungsrechtliche Zweifel, ob der Zinssatz dem aus dem Rechtsstaatsprinzip (Art. 20 Abs. 3 Grundgesetz) folgenden Übermaßverbot entspreche“.

Der Bundesfinanzhof fordert den Gesetzgeber auf, zu überprüfen, ob die Zinshöhe herabgesetzt werden müsse.

Unter Berufung auf diesen Beschluss können ggf. betroffene Zinsbescheide angefochten und eine entsprechende Aussetzung der Vollziehung für Veranlagungszeiträume ab 2015 erwirkt werden.

2. Nachweis beim Abzug von Krankheitskosten als außergewöhnliche Belastungen

Sollen Krankheitskosten als außergewöhnliche Belastungen geltend gemacht werden, sind bestimmte Nachweise vorgeschrieben (vgl. § 64 EStDV); dabei muss der Nachweis vor Beginn der Heilmaßnahme bzw. des Erwerbs von medizinischen Hilfsmitteln ausgestellt sein:

- die Verordnung eines Arztes oder Heilpraktikers für Arznei-, Heil- und Hilfsmittel,

- ein amtsärztliches Gutachten oder eine ärztliche Bescheinigung eines Medizinischen Dienstes der Krankenversicherung bei

– Bade- oder Heilkuren,

– psychotherapeutischen Behandlungen,

– auswärtiger Unterbringung eines Kindes bei Legasthenie oder einer anderen Behinderung,

– Betreuung durch eine Begleitperson,

– medizinischen Hilfsmitteln, die als Gebrauchsgegenstände des täglichen Lebens anzusehen sind,

– wissenschaftlich nicht anerkannten Behandlungsmethoden.

Nach einer Entscheidung des Bundesfinanzhofs7 bestehen gegen diese Nachweisanforderungen keine verfassungsrechtlichen Bedenken. In diesem Zusammenhang hat das Gericht bestätigt, dass die gesetzlich vorge sehene Kürzung der Aufwendungen um die sog. zumutbare Belastung8 auch bei Krankheitskosten zulässig ist.

3. Renten aus „alten“ Lebensversicherungen steuerfrei?

Derzeit können Beiträge zu bestimmten privaten Rentenversicherungen nur in bestimmtem Umfang als Sonderausgaben abgezogen werden (vgl. § 10 Abs. 1 Nr. 2 Buchst. b EStG); bei Auszahlung der Rente ist diese mit einem vom Renteneintritt abhängigen Anteil steuerpflichtig. Bei Auszahlung von Kapitallebensversicherungen sind Erträge nur zur Hälfte steuerpflichtig, wenn die Auszahlung nach Vollendung des 60. Lebensjahrs und mindestens 12 Jahre nach Vertragsabschluss erfolgt (§ 20 Abs. 1 Nr. 6 EStG).

Bei Verträgen, die vor dem 1. Dezember 2005 abgeschlossen wurden, sind die Erträge bei Auszahlung des Kapitals in diesen Fällen in vollem Umfang steuerfrei. Bei Ausübung eines Rentenwahlrechts wird die Rente aus diesen „Altverträgen“ von der Finanzverwaltung mit dem sog. Ertragsanteil versteuert.9

Das Finanzgericht Baden-Württemberg10 hält diese Praxis für unzulässig. Da bei diesen begünstigten „Altverträgen“ die Kapitalauszahlung in vollem Umfang steuerfrei gestellt ist, sei es nicht vertretbar, Erträge aus der Versicherung bei Ausübung des Rentenwahlrechts genauso zu versteuern, wie es bei nicht begünstigten Lebensversicherungen der Fall ist. Diese Frage liegt jetzt dem Bundesfinanzhof11 zur Entscheidung vor. Bis dahin ist zu prüfen, ob Einkommensteuerbescheide, in denen Renten aus „alten“ Lebensversicherungen besteuert werden, durch Einspruch angefochten werden sollten, um nachträglich Steuerfreiheit erreichen zu können, falls der Bundesfinanzhof entsprechend entscheidet.

4. Verbilligte Nutzung von Fitnessstudios durch Arbeitnehmer

Auch die Einräumung einer unentgeltlichen oder verbilligten Nutzung von Fitnessstudios durch den Arbeitgeber für seine Arbeitnehmer ist ein lohnsteuer- und sozialversicherungspflichtigerSachbezug wie z. B. Waren, Gutscheine oder Benzin. Wenn diese Sachbezüge insgesamt 44 Euro im Monat nicht übersteigen, bleiben sie steuerfrei (§ 8 Abs. 2 Satz 11 EStG).12

In einem aktuellen Finanzgerichtsurteil13 wurde darüber entschieden, wie der geldwerte Vorteil aus der Inanspruchnahme von Firmenfitness zu beurteilen ist. Im Streitfall wurde gegen ein pauschales Entgelt für alle Arbeitnehmer während der Vertragslaufzeit eine bundesweite Nutzungsmöglichkeit der zum Verbund gehörenden Fitnessstudios eingeräumt.

Nach Auffassung des Gerichts fließt der geldwerte Vorteil den teilnehmenden Arbeitnehmern monatlich zu, weil der Arbeitgeber die Nutzungsmöglichkeit jederzeit entziehen kann; daran ändert auch eine Mindestvertragslaufzeit des Arbeitgebers nichts. Dabei ist das durchschnittliche Nutzungsentgelt aller Verbundeinrichtungen im gesamten Bundesgebiet abzüglich der Eigenleistungen der Mitarbeiter zugrunde zu legen. Für die Erstlaufzeit ist darüber hinaus eine durchschnittliche Aufnahmegebühr zu berücksichtigen.

Beispiel:

Arbeitgeber X schloss zum 01.01.2017 mit der Firma Y-Sport für seine 100 Mitarbeiter eine Firmenfitness-Mitgliedschaft über eine Mindestlaufzeit von 12 Monaten ab. Das Entgelt betrug 1.000 € monatlich. Es nahmen 45 Mitarbeiter an der Firmenfitness teil. Das durchschnittliche monatliche Nutzungsentgelt der (Partner-)Fitnessstudios der Y-Sport beträgt 50 € und die durchschnittliche Aufnahmegebühr 60 € (5 i pro Monat). Die teilnehmenden Arbeitnehmer leisten jeweils eine Zuzahlung von 12 € pro Monat.

Der monatliche geldwerte Vorteil für die teilnehmenden Mitarbeiter beträgt für 2017 monatlich 43 € (50 € zuzüglich anteilige Aufnahmegebühr von 5 € abzüglich 12 € Eigenleistung) und für 2018 38 €.

Die Einhaltung der 44 Euro-Grenze sollte sichergestellt werden, denn selbst ein geringfügiges Überschreiten der monatlichen Grenze führt zur vollständigen Lohnsteuer- und Sozialversicherungspflicht.

5. Paketzustelldienst: Übernahme von Verwarnungsgeldern kein Arbeitslohn?

Verwarnungsgelder, Geldbußen usw. dürfen regelmäßig nicht als Betriebsausgaben oder Werbungskosten abgezogen werden (vgl. § 4 Abs. 5 Nr. 8 und § 9 Abs. 5 EStG). Erstattet ein Arbeitgeber seinem Arbeitnehmer Geldbußen, stellt sich die Frage, ob die Erstattung beim Arbeitnehmer als steuerpflichtiger Arbeitslohn zu behandeln ist. Nach einem älteren Urteil14 des Bundesfinanzhofs liegt kein lohnsteuerpflichtiger Arbeitslohn vor, wenn ein Arbeitgeber, der einen Paketzustelldienst betreibt, die von seinen Fahrern verursachten Verwarnungsgelder (wegen Verletzung des Halte verbots) aus ganz überwiegend eigenbetrieb lichem Interesse bezahlt.

In einem neueren Urteil des Gerichts15 wurde die Übernahme von Bußgeldern durch einen Spediteur, die gegen seine Fahrer wegen Verstoßes gegen die Lenk- und Ruhezeiten verhängt wurden, dagegen als Arbeitslohn behandelt; in diesem Fall wurde ein eigenbetriebliches Interesse des Arbeitgebers verneint.

Inzwischen hat sich ein Finanzgericht16 der älteren Rechtsprechung des Bundesfinanzhofs angeschlossen und einem Paketzustelldienst Recht gegeben, der die wegen Falschparkens seiner Fahrer bezahlten Verwarnungsgelder nicht als Arbeitslohn behandelt hatte. Der Streitfall wies jedoch Besonderheiten auf: Die Verwarnungsgelder wurden gegen den Paketzustelldienst festgesetzt und nicht gegen seine Fahrer; der bundesweit tätige Arbeitgeber hatte in mehreren Städten Ausnahmegenehmigungen nach § 46 Straßenverkehrsordnung beantragt, die ein kurzfristiges Halten zum Be- und Entladen in ansonsten nicht freigegebenen Bereichen wie Halteverbots- oder Fußgängerzonen erlaubten. Nach Auffassung des Finanzgerichts führte die Zahlung der Verwarnungsgelder wegen Falschparkens der Arbeitnehmer bei der Paketzustellung nicht zu steuerpflichtigem Arbeitslohn, da sie in ganz überwiegendem eigenbetrieblichem Interesse erfolgte.

Gegen diese Entscheidung ist Revision17 eingelegt worden; der Ausgang des Verfahrens bleibt abzuwarten.

6. Erbschaftsteuer: Wertpapiere als schädliches Verwaltungsvermögen

Das derzeitige Erbschaft- und Schenkungsteuerrecht sieht eine besondere Begünstigung für Betriebsvermögen vor (siehe § 13b Abs. 1 Nr. 1 bis 3 i. V. m. § 13a ErbStG). Zur Vermeidung missbräuchlicher Gestaltungen z. B. durch Einlagen sind Finanzmittel18 und Wertpapierdepots innerhalb eines Betriebsvermögens regelmäßig nur eingeschränkt mitbegünstigt. Dieses sog. (Netto-)Verwaltungsvermögen wird lediglich bis zur Höhe einer 10 %-Grenze zum begünstigten Betriebsvermögen dazugezählt. Dies gilt allerdings nur für Verwaltungsvermögen, das die letzten 2 Jahre vor dem Tod des Erblassers bzw.

vor dem Zeitpunkt der Schenkung zum übertragenen Betriebsvermögen gehörte.19

Das Finanzgericht Münster20 hat entschieden, dass auch Wertpapiere, die innerhalb von 2 Jahren vor dem Tod des Erblassers lediglich umgeschichtet wurden, von vornherein als schädliches „junges“ Verwaltungs vermögen zu behandeln sind und damit auch nicht im Rahmen der 10 %-Grenze berücksichtigt werden können.

Im Streitfall waren die im Betriebsvermögen enthaltenen Bundesanleihen und -obligationen endfällig geworden und wurden in den letzten 2 Jahren vor dem Todestag durch andere Anlagen ersetzt; die Verwaltungsvermögensquote änderte sich dadurch nicht. Nach Auffassung des Gerichts ist allein der Bestand des Verwaltungsvermögens im Zeitpunkt des Erbfalls maßgebend; nach dem Gesetzeswortlaut sei nicht zu unter scheiden, ob es sich um Umschichtungen oder um Neuanschaffungen aus Liquiditätsreserven des Unternehmens handelt.

Das Finanzgericht sehe den Sinn und Zweck der Regelung zwar auch in der Verhinderung missbräuchlicher Gestaltungen (z. B. durch Einlagen), die Vorschrift „regelt aber nicht, dass im Einzelfall geprüft werden muss, ob eine missbräuchliche Gestaltung im Einzelfall vorliegt“. Gegen diese Entscheidung ist Revision beim Bundesfinanzhof21 eingelegt worden.

7. Kostenfaktor Grunderwerbsteuer

Früher galt bei Grundstückskäufen ein einheitlicher Grunderwerbsteuersatz von 3,5 % des Kauf preises (bzw. der Gegenleistung). Seit 2007 können die einzelnen Bundesländer die Höhe des Steuersatzes selbst bestimmen. Dies hat in den vergangenen Jahren teilweise zu einer drastischen Erhöhung der Steuersätze geführt (siehe hierzu die folgende Aufstellung):

| Bundesland | Aktueller Grunderwerbsteuersatz | Bundesland | Aktueller Grunderwerbsteuersatz |

| Baden-Württemberg | 5,0 % | Niedersachsen | 5,0 % |

| Bayern | 3,5 % | Nordrhein-Westfalen | 6,5 % |

| Berlin | 6,0 % | Rheinland-Pfalz | 5,0 % |

| Brandenburg | 6,5 % | Saarland | 6,5 % |

| Bremen | 5,0 % | Sachsen | 3,5 % |

| Hamburg | 4,5 % | Sachsen-Anhalt | 5,0 % |

| Hessen | 6,0 % | Schleswig-Holstein | 6,5 % |

| Mecklenburg-Vorpommern | 5,0 % | Thüringen | 6,5 % |

Vor dem Hintergrund, dass sich die Grunderwerbsteuer zu einem erheblichen Kostenfaktor entwickelt hat, ist auf Folgendes hinzuweisen:

- Der Grunderwerbsteuer unterliegt der Erwerb eines Grundstücks einschließlich seiner wesentlichen Bestandteile; dazu gehören die mit dem Grundstück fest verbundenen Sachen, d. h. insbesondere ein Gebäude. Bewegliche Sachen (sog. Zubehör), die zwar wirtschaftlich dem Erwerbsgegenstand dienen – wie z. B. das Inventar –, zählen dagegen nicht zum Grundstück und damit nicht zur Bemessungsgrundlage für die Grunderwerbsteuer. Hierunter fallen z. B. mitveräußerte Einrichtungsgegenstände wie Möbel, Küchenausstattung oder eine abnehmbare Markise. Wird derartiges Inventar im Kaufvertrag einzeln aufgeführt und dafür ein gesonderter Preis angesetzt, kann dieser Wert von der grunderwerbsteuerpflichtigen Gesamtgegenleistung abgezogen werden. Der Wert des Inventars kann dabei mit einem angemessenen Betrag angesetzt werden; einige Finanzbehörden erkennen einen realistisch geschätzten Betrag regelmäßig an, wenn dieser 15 % des gesamten Kaufpreises nicht überschreitet.

- Wird beim Erwerb einer Eigentumswohnung in einer Wohneigentumsanlage auch ein Anteil an der Instandhaltungsrücklage übernommen, konnte der darauf entfallende und ausgewiesene Kaufpreis bislang ebenfalls aus der grunderwerbsteuerlichen Bemessungsgrundlage herausgerechnet werden. Nachdem jedoch das Finanzgericht Köln22 diese Praxis abgelehnt hat, muss hierzu demnächst der Bundesfinanzhof23 Stellung nehmen. Bis zu einer endgültigen Klärung dieser Frage sollte ggf. vorsorglich weiterhin im Grund stückskaufvertrag eine entsprechende Position gesondert ausgewiesen werden; falls das Finanzamt die Rücklage für Zwecke der Grunderwerbsteuer einbezieht, sollte geprüft werden, ob die Festsetzung bis zur Entscheidung des Bundesfinanzhofs offengehalten werden kann.

Fußnoten

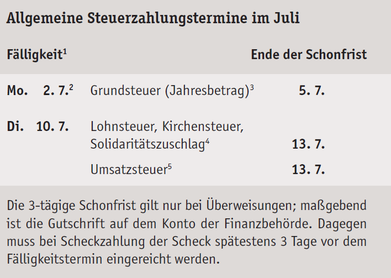

1 Lohnsteuer-Anmeldungen bzw. Umsatzsteuer-Voran-meldungen müssen bis zum Fälligkeitstag abgegeben werden, da sonst Verspätungszuschläge entstehen können.

2 Die Fälligkeit verschiebt sich auf den 2. 7., weil der 1. 7. ein Sonntag ist.

3 Bei Antragstellung bis zum 30. September 2017 (siehe § 28 Abs. 3 GrStG).

4 Für den abgelaufenen Monat. Falls vierteljährlich gezahlt wird, für das abgelaufene Kalendervierteljahr.

5 Für den abgelaufenen Monat; bei Dauerfristverlängerung für den vorletzten Monat. Falls vierteljährlich ohne Dauerfristverlängerung gezahlt wird, für das abgelaufene Kalendervierteljahr.

6 Beschluss vom 25. April 2018 IX B 21/18.

7 Beschluss vom 21. Februar 2018 VI R 11/16.

8 Vgl. § 33 Abs. 3 EStG. Zur Ermittlung der zumutbaren Belastung siehe Informationsbrief Juni 2017 Nr. 2.

9 Vgl. § 22 Nr. 1 Satz 3 Buchst. a Doppelbuchst. bb EStG. Bei Rentenbeginn mit 65 Jahren beträgt der Ertragsanteil z. B. 18 %.

10 Urteil vom 17. Oktober 2017 5 K 1605/16.

11 Az. des BFH: VIII R 4/18.

12 Die Nutzung von Fitnessstudios fällt regelmäßig nicht unter die Steuerbefreiung für Gesundheitsvorsorge i. S. von § 3 Nr. 34 EStG.

13 Niedersächs. FG, Urteil vom 13. März 2018 14 K 204/16.

14 Vom 7. Juli 2004 VI R 29/00 (BStBl 2005 II S. 367).

15 BFH-Urteil vom 14. November 2013 VI R 36/12 (BStBl 2014 II S. 278); siehe dazu Informationsbrief Mai 2014 Nr. 3.

16 FG Düsseldorf, Urteil vom 4. November 2016 1 K 2470/ 14 L.

17 Az. des BFH: VI R 1/17.

18 Finanzmittel, wie z. B. Bankguthaben oder Geldforderungen, gelten als (schädliches) Verwaltungsvermögen, soweit ihr Wert 15 % des Werts des Betriebsvermögens übersteigt.

19 Siehe dazu insbesondere § 13b Abs. 7 ErbStG.

20 Urteil vom 30. November 2017 3 K 2867/15 Erb (EFG 2018 S. 576).

21 Az.: II R 8/18.

22 Urteil vom 17. Oktober 2017 5 K 2297/16 (EFG 2018 S. 470).

23 Az. des anhängigen Verfahrens: II R 49/17.