Campbell Hörmann Informationsbrief

Oktober 2018

Inhalt:

- Termine und Hinweise zum Jahresende 2018

- Erleichterungen beim Vorsteuerabzug

- Anschaffungsnahe Herstellungskosten: Wiederherstellung eines zeitgemäßen Zustands

- Werbungskostenabzug bei Vermietung eines Homeoffice an den Arbeitgeber

- Befristete Erhöhung der Zeitgrenzen für kurzfristig Beschäftigte läuft aus

- PKW-Nutzung: Begrenzung der Nutzungsentnahme bei 1%-Regelung

- Privater Verkauf von Eintrittskarten steuerpflichtig?

- Unterhaltsaufwendungen: Anteilige Kürzung bei „gelegentlichen“ Zahlungen

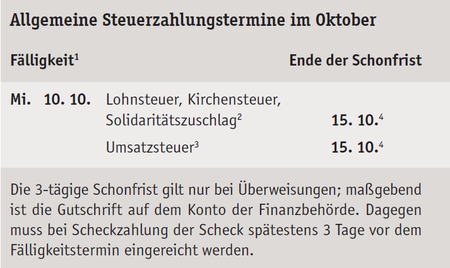

1. Termine und Hinweise zum Jahresende 2018

Selbständige, Vermieter, Rentenbezieher oder Arbeitnehmer, die zur Abgabe von Einkommensteuer-Erklärungen verpflichtet sind, haben ihre Steuererklärungen für 2017 in der Regel spätestens bis zum 31. Dezember 2018 abzugeben;5 diese Frist kann nicht ohne Angabe besonderer Gründe verlängert werden. Bei Überschreiten der Abgabefrist können Verspätungszuschläge festgesetzt werden. Für die Einhaltung der Frist ist es erforderlich, dass alle notwendigen Unterlagen, Belege etc. rechtzeitig vorliegen.

Darüber hinaus sind kurz vor dem Ende eines Kalenderjahres regelmäßig mehr steuerliche Termine zu beachten als im Laufe des Jahres. Dem Jahreswechsel kommt auch im Hinblick auf steuerliche Gestaltungsmöglichkeiten eine besondere Bedeutung zu. Soll ein bestimmtes steuerliches Ergebnis noch für das Jahr 2018 erreicht werden, sind die entsprechenden Dispositionen bald zu treffen.

In der Anlage sind die wichtigsten bis Ende Dezember dieses Jahres zu beachtenden Termine und entsprechende Hinweise – auch im Hinblick auf den 1. Januar 2019 – zusammengestellt.

2. Erleichterungen beim Vorsteuerabzug

Voraussetzung für den Vorsteuerabzug ist der Besitz einer ordnungsgemäßen Rechnung, die die Vorgaben der §§ 14 und 14a UStG erfüllt. Zu den Anforderungen gehört die Angabe des vollständigen Namens und der vollständigen Anschrift des leistenden Unternehmers und des Leistungsempfängers. Die Finanzver waltung beanstandet es nicht, wenn statt der Anschrift des Leistungsempfängers dessen Postfachdaten angegeben werden.6

Nachdem der Europäische Gerichtshof7 entschieden hatte, dass es für den Vorsteuerabzug nicht erforderlich ist, dass der Rechnungsaussteller an der angegebenen Anschrift seine wirtschaftliche Tätigkeit ausübt, und dass es ausreicht, wenn er unter der angegebenen Anschrift erreichbar ist, hat der Bundesfinanzhof8 diese Auffassung übernommen und seine Rechtsprechung geändert. Danach ist der Vorsteuerabzug auch dann zulässig, wenn der leistende Unternehmer in der Rechnung nur eine „Briefkastenanschrift“ angibt, unter der er aber (postalisch) erreichbar ist.

Außerdem hat das Gericht darauf hingewiesen, dass in den Fällen, in denen die materiellen und formellen Voraussetzungen vorliegen, der Vorsteuerabzug nach EU-Recht nicht versagt werden darf, wenn der Unternehmer nicht wusste und wissen konnte, dass der betreffende Eingangsumsatz in eine von seinem Lieferer begangene Steuerhinterziehung einbezogen war oder dass ein vorangegangener oder nachfolgender Unternehmer in der Lieferkette Umsatzsteuer hinterzogen hat.9

3. Anschaffungsnahe Herstellungskosten: Wiederherstellung eines zeitgemäßen Zustands

Kosten für Instandhaltung und Renovierung, die innerhalb von drei Jahren nach Anschaffung anfallen und (ohne Umsatzsteuer) 15 % der Anschaffungskosten des Gebäudes übersteigen, sind grundsätzlich nicht sofort abzugsfähig und wirken sich lediglich im Rahmen der Abschreibungen

bei den Vermietungseinkünften aus (sog. anschaffungsnahe Herstellungskosten; § 6 Abs. 1 Nr. 1a EStG). Nach langjähriger Vermietung lassen sich Renovierungskosten zur Wiederherstellung eines zeitgemäßen Zustands der Wohnung oft nicht umgehen, da andernfalls eine Neuvermietung kaum möglich ist. Bisher war unklar, ob für diese Renovierungskosten ggf. der Sofortabzug als Werbungskosten in Betracht kommt, wenn sie innerhalb von drei Jahren nach Erwerb anfallen.

Der Bundesfinanzhof hat jedoch in einem aktuellen Urteil10 entschieden, dass für entsprechende Kosten – da es sich um verdeckte Mängel handelt, die bereits zum Zeitpunkt der Anschaffung des Gebäudes vorhanden waren – kein Sofortabzug möglich ist.

Beispiel:

V erwarb 2015 für 70.000 € eine vermietete Eigentumswohnung, auf das Gebäude entfielen anteilig 50.000 €. Im Januar 2017 verstarb plötzlich die langjährige Mieterin. Da die Ausstattung nicht mehr dem aktuellen Stand entsprach, sah V sich gezwungen, Renovierungsmaßnahmen (Badezimmer, Fenster und Elektroinstallationen) vorzunehmen. In 2017 entstanden ihm Kosten von insgesamt 12.000 € netto.

Die Kosten übersteigen die 15 %-Grenze von (15% von 50.000 € =) 7.500 €. Ein Sofortabzug der Renovierungskosten als Werbungskosten ist nicht möglich, sie wirken sich lediglich über die Abschreibung aus.

Etwas anderes würde nur gelten, wenn die Mängel an der Wohnung erst nach Anschaffung durch das schuldhafte Handeln des Mieters entstanden wären.11

4. Werbungskostenabzug bei Vermietung eines Homeoffice an den Arbeitgeber

Der volle Werbungskostenabzug für ein häusliches Arbeitszimmer kommt grundsätzlich nur in Betracht, wenn es den Mittelpunkt der gesamten betrieblichen und beruflichen Tätigkeit bildet; steht kein anderer Arbeitsplatz für die Tätigkeit zur Verfügung, können die Aufwendungen

nur bis zu 1.250 Euro pro Jahr abgezogen werden.12 Durch eine steuerlich anzuerkennende Vermietung des Homeoffice vom Arbeitnehmer an seinen Arbeitgeber ließ sich bisher der volle Werbungskostenabzug erreichen. 13

Eine steuerlich anzuerkennende Vermietung liegt nur bei überwiegendem betrieblichen Interesse des Arbeitgebers vor, sodass es sich bei den Mietzahlungen nicht um Arbeitslohn, sondern um Einnahmen aus Vermietung und Verpachtung handelt. Hierfür sollte u. a. eine entsprechende schriftliche Vereinbarung geschlossen werden. Ein Interesse des Arbeitgebers kann in der Regel jedoch nicht angenommen werden, wenn der Arbeitnehmer im Betrieb über einen weiteren Arbeitsplatz verfügt.

Die Finanzverwaltung13 unterstellt in diesen Fällen bisher das Vorliegen der Einkunftserzielungsabsicht und ermöglicht so die steuerliche Berücksichtigung der Aufwendungen, auch wenn diese die Einnahmen nachhaltig übersteigen. In einer aktuellen Entscheidung hat der Bundesfinanzhof14 jedoch die generelle Überschuss erzielungsabsicht in solchen Fällen verneint; diese sei stets im Einzelfall nachzuweisen. Der Werbungskostenabzug ist dadurch nur noch bei einer positiven Überschussprognose möglich. Es ist dabei unerheblich, ob sich die Räumlichkeiten in oder außerhalb der Privatwohnung des Arbeitnehmers befinden.

5. Befristete Erhöhung der Zeitgrenzen für kurzfristig Beschäftigte läuft aus

Werden Mitarbeiter, wie z. B. Aushilfen oder Saisonkräfte, lediglich kurzfristig beschäftigt, unterliegt das Arbeitsentgelt dann nicht der Sozialversicherung, wenn die Beschäftigung bestimmte Arbeitszeitgrenzen nicht übersteigt. Für die Jahre 2015 bis 2018 galten erhöhte Grenzen.15Ab dem Jahr 2019 kommen wieder die bis 2014 gültigen Zeitgrenzen in Betracht: Eine ab 2019 aufgenommene Beschäftigung ist danach regelmäßig sozial versicherungsfrei, wenn die Tätigkeit von vornherein auf nicht mehr als 2 Monate (bei voller Wochenarbeitszeit) oder 50 Arbeitstage (bei weniger als 5 Arbeitstagen in der Woche) befristet ist.16 Die Beschäftigungszeit wird ggf. kalenderjahrüberschreitend ermittelt.17 Mehrere aufeinanderfolgende kurzfristige Beschäftigungen innerhalb eines Kalenderjahres – auch bei unterschiedlichen Arbeitgebern – werden zusammengerechnet. Anders als bei geringfügigen Beschäftigungen (sog. Minijobs) spielt die Höhe des Arbeitslohns keine Rolle.

Beispiel:

Eine ansonsten als Hausfrau tätige Aushilfe wird gegen ein Arbeitsentgelt von 2.000 € monatlich vom 1. Juli bis zum 31. August als Urlaubsvertretung im Einzelhandel beschäftigt. Der Arbeitslohn bleibt in vollem Umfang sozialversicherungsfrei.

Es ist darauf hinzuweisen, dass kurzfristige Beschäftigungen – unabhängig von der sozialversicherungsrechtlichen Behandlung – auch steuerlich begünstigt sein können (§ 40a Abs. 1 EStG); es gelten allerdings engere Grenzen. Die Lohnsteuer für eine kurzfristige Beschäftigung kann vom Arbeitgeber pauschal mit 25 % (zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer) übernommen werden, wenn

- der Arbeitnehmer lediglich gelegentlich, nicht regelmäßig wiederkehrend und für höchstens 18 zusammenhängende Arbeitstage beschäftigt wird

und

- der Arbeitslohn durchschnittlich 72 Euro je Arbeitstag nicht überschreitet.

Bei einem höheren Arbeitslohn kann eine Lohnsteuer- Pauschalierung dennoch in Betracht kommen, wenn die Beschäftigung zu einem unvorhergesehenen Zeitpunkt sofort erforderlich wird (z. B. bei krankheits bedingten Ausfällen).

Die Beschäftigung von Aushilfskräften, z. B. auf Messen oder Volksfesten, bei denen der Einsatz schon längere Zeit feststeht, kann regelmäßig nicht als „unvorhergesehen“ angesehen werden.18

6. PKW-Nutzung: Begrenzung der Nutzungsentnahme bei 1%-Regelung

Wird ein betrieblicher PKW durch den Unternehmer oder seine Angehörigen auch für private Zwecke genutzt, sind die dabei entstandenen Aufwendungen nicht als Betriebsausgaben abziehbar, sondern als Entnahme anzusetzen. Diese „Nutzungsentnahmen“ können grundsätzlich mit monatlich

1% des inländischen Bruttolistenpreises im Zeitpunkt der Erstzulassung bewertet werden, wenn die betriebliche Nutzung mehr als 50% beträgt.

Alternativ zu dieser 1%-Regelung kann der Wert der privaten Nutzung anhand eines ordnungsgemäßen Fahrtenbuchs und der nachgewiesenen tatsächlichen Aufwendungen ermittelt werden.19

Insbesondere bei gebraucht gekauften oder vollständig abgeschriebenen PKW kann der mit der 1%-Regelung ermittelte Wert der Privatnutzung höher sein als die tatsächlich entstandenen Gesamtkosten des PKW. Aus Billigkeitsgründen sieht die Finanzverwaltung20 deshalb eine sog. Deckelung vor, sodass der Privatanteil höchstens mit den Gesamtkosten angesetzt wird.

Auch wenn die 1%-Regelung nur unter der Voraussetzung einer mehr als 50 %igen betrieblichen Nutzung angewendet werden kann, hält der Bundesfinanzhof21 eine Deckelung auf 50% der Gesamtkosten aus verfassungsrechtlichen Gründen nicht für geboten, weil die Anwendung der pauschalen 1%-Re gelung durch Führung eines ordnungsgemäßen Fahrtenbuchs vermieden werden kann.

7. Privater Verkauf von Eintrittskarten steuerpflichtig?

Der Verkauf von Eintrittskarten für ausverkaufte Konzert- oder Sportveranstaltungen kann im Einzelfall sehr lukrativ sein. Dabei muss der Verkauf nicht auf dem „schwarzen Markt“ erfolgen; auch offizielle Tickethändler bieten inzwischen Plattformen für den Weiterverkauf an. Unabhängig

von der Frage der Legalität solcher Verkäufe stellt sich die Frage nach der Einkommensteuerpflicht von Gewinnen aus derartigen Geschäften.

Ein Finanzgericht22 hält entsprechende Gewinne grundsätzlich für nicht steuerpflichtig. Es sieht in Ein trittskarten zwar Wertpapiere, aber nicht solche, die zu den Einkünften aus Kapitalvermögen gehören; infolgedessen gebe es keinen Tatbestand, der zur Steuerpflicht von Gewinnen aus deren Veräußerung führen könne. Im Übrigen kann die Finanzverwaltung die Versteuerung von Gewinnen aus Ticketverkäufen organisatorisch nicht sicherstellen; die Besteuerung einzelner Ticketverkäufe sei daher aufgrund des „strukturellen Vollzugsdefizits“ verfassungswidrig.

Fraglich ist, ob die Finanzverwaltung sich dieser Auffassung anschließen und ob die Entscheidung vor dem Bundesfinanzhof Bestand haben wird. Man wird aber davon ausgehen können, dass Gewinne allenfalls dann steuerpflichtig sind, wenn die Grenze für sog. Spekulationsgewinne von 600 Euro pro Jahr erreicht ist (vgl. § 23 EStG).

8. Unterhaltsaufwendungen: Anteilige Kürzung bei „gelegentlichen“ Zahlungen

Unterhaltsleistungen an gesetzlich unterhaltsberechtigte Personen (z. B. Kinder über 25 Jahre oder Eltern) können grundsätzlich bis zu einer Höhe von 9.000 Euro (ab 2019 voraussichtlich 9.168 Euro) im Kalenderjahr als außergewöhnliche Belastung steuerlich berücksichtigt werden. Eigene Einkünfte und Bezüge der bedürftigen Person mindern den Höchstbetrag, soweit diese 624 Euro übersteigen (vgl. § 33a Abs. 1 EStG).

Zu beachten ist, dass entsprechende Unterhaltsaufwendungen nur insoweit geltend gemacht werden können, als die Leistungen dazu bestimmt und geeignet sind, dem laufenden Lebensbedarf des Unterhaltsempfängers im jeweiligen Kalenderjahr der Unterhaltszahlungzu dienen. Bei einmaligen oder gelegentlichen Zahlungen, die nicht das gesamte Jahr über geleistet werden, ermäßigt sich der Unterhaltshöchstbetrag anteilig (siehe § 33a Abs. 3 EStG). Wie der Bundesfinanzhof23 in einer aktuellen Entscheidung bestätigt hat, kann diese Regelung zu Nachteilen führen, wenn Unterhaltszahlungen erst im Laufe eines Kalenderjahres geleistet werden.

Nach Auffassung des Gerichts sind Unterhaltsaufwendungen nur dann begünstigt, wenn diese den „laufenden“ Bedürfnissen des Unterhaltsberechtigten dienen. Somit sei eine Rückbeziehung der Zahlung auf einen vor dem Monat der Zahlung liegenden Zeitraum ausgeschlossen; laufende Bedürfnisse können nicht durch eine erst in der Zukunft liegende Zahlung befriedigt werden.25 Ebenso sei es nicht möglich, Unterhaltszahlungen, die im laufenden Jahr geleistet werden, zu berücksichtigen, soweit diese – als „Vorschuss“ – im Hinblick auf die künftigen Bedürfnisse des Empfängers nach Ablauf des Kalenderjahres erfolgen.

Im Beispielsfall sind daher im Jahr 2018 von den gezahlten 3.000 Euro lediglich 976 Euro berücksichtigungsfähig. Und auch im Folgejahr 2019 wären Unterhaltsaufwendungen erst ab dem Monat April, d. h. also nur für 9 Monate, in Höhe von insgesamt 3.056 Euro anzusetzen.

Bei nicht regelmäßigen (Einzel-)Zahlungen ist in der Praxis ggf. darauf zu achten, diese möglichst bereits im Januar zu leisten, damit nicht – wie im Beispiel – Unterhaltsaufwendungen steuerlich verloren gehen.

Fußnoten

1 Lohnsteuer-Anmeldungen bzw. Umsatzsteuer-Voranmeldungen müssen bis zum Fälligkeitstag abgegeben werden, da sonst Verspätungszuschläge entstehen können.

2 Für den abgelaufenen Monat. Falls vierteljährlich gezahlt wird, für das abgelaufene Kalendervierteljahr.

3 Für den abgelaufenen Monat; bei Dauerfristverlängerung für den vorletzten Monat. Falls vierteljährlich ohne Dauerfristverlängerung gezahlt wird, für das abgelaufene Kalendervierteljahr.

4 Das Ende der Schonfrist verschiebt sich auf den 15. 10., weil der 13. 10. ein Samstag ist.

5 Die Abgabefrist gilt für Steuerpflichtige, deren Erklärungen von Beratern angefertigt werden (siehe gleichlautende Ländererlasse vom 2. Januar 2018, BStBl 2018 I S. 70).

6 Siehe Abschn. 14.5 Abs. 2 Satz 3 UStAE.

7 Urteil vom 15. November 2017 Rs. C-374/16 „Geissel“ und Rs. C-375/16 „Butin“.

8 Urteile vom 21. Juni 2018 V R 25/15 und V R 28/16.

9 Vgl. BFH-Urteil vom 21. Juni 2018 V R 28/16.

10 Vom 13. März 2018 IX R 41/17.

11 Siehe dazu Informationsbrief Dezember 2017 Nr. 2.

12 § 4 Abs. 5 Satz 1 Nr. 6b i. V. m. § 9 Abs. 5 EStG.

13 Vgl. BMF-Schreiben vom 13. Dezember 2005 – IV C 3 – 2253 – 112/05 (BStBl 2006 I S. 4).

14 Urteil vom 17. April 2018 IX R 9/17.

15 Siehe § 115 Sozialgesetzbuch IV: bisher längstens 3 Monate oder 70 Arbeitstage.

16 Die Beschäftigung darf, wie z. B. bei Schülern, Studenten, Rentnern, Hausfrauen, nicht berufsmäßig ausgeübt werden (siehe im Einzelnen § 8 Abs. 1 Nr. 2 Sozialgesetzbuch IV).

17 Siehe hierzu die Geringfügigkeits- Richtlinien, Beispiele 56 und 57.

18 Vgl. R 40a.1 Abs. 3 LStR.

19 Siehe § 6 Abs. 1 Nr. 4 Satz 2 und 3 EStG, zu den Fahrten zwischen Wohnung und Betrieb vgl. § 4 Abs. 5 Nr. 6 EStG.

20 Vgl. BMF-Schreiben vom 18. November 2009 – IV C 6 – S 2177/07/10004 (BStBl 2009 I S. 1326), Rz. 18.

21 Urteil vom 15. Mai 2018 X R 28/15.

22 FG Baden-Württemberg, Urteil vom 2. März 2018 5 K 2508/17.

23 Urteil vom 25. April 2018 VI R 35/16.

24 Siehe R 33a.1 Abs. 3 Satz 5 EStR.

25 Die Finanzverwaltung geht bisher davon aus, dass eine einzelne Zahlung an den Ehegatten im Ausland für den Unterhalt des gesamten Kalenderjahres bestimmt ist und somit keine anteilige Kürzung des Höchstbetrags in Betracht kommt (vgl. BMFSchreiben vom 7. Juni 2010 – IV C 4 – S 2285/07/0006, BStBl 2010 I S. 588, Rz. 26).

Anlage Oktober 2018

Termine und Hinweise zum Jahresende 2018

Für Arbeitnehmer

Antrags- und Abgabefristen

Lohnsteuerabzugsmerkmale (z. B. Steuerklasse, Kinder freibeträge, Kirchensteuermerkmal) werden regel mäßig aufgrund der Daten der Meldebehörden automatisch von der Finanzverwaltung gebildet und dem Arbeitgeber zum elektronischen Abruf zur Verfügung gestellt. Eine Änderung der Merkmale für das laufende Jahr kann vom Arbeitnehmer spätestens bis zum 30. November 2018 beim Finanzamt beantragt werden.

Lohnsteuer-Freibeträge (z. B. für Werbungskosten, Sonderausgaben oder außergewöhnliche Belastungen) sind grundsätzlich nur auf Antrag zu berück sichtigen. Voraussetzung ist, dass die Summe der zu berücksichtigenden Freibeträge mehr als 600 Euro beträgt (Antragsgrenze), wobei Werbungskosten nur in diese Summe einbezogen werden, soweit sie 1.000 Euro übersteigen. Ab Oktober 2018 kann ein Lohnsteuer-Freibetrag für 2019 beantragt werden, der längstens für zweiKalenderjahre berücksichtigt wird; ändern sich die Verhältnisse innerhalb dieses Zeitraums, kann der Freibetrag angepasst werden.1 Ein Antrag für das laufende Jahr 2018 kann noch bis zum 30. November 2018 beim Finanzamt gestellt werden.

Bis zum 31. Dezember 2018 können Arbeitnehmer, die nicht veranlagungspflichtig sind, eine Einkommensteuer-Veranlagung 2014 beantragen (sog. Antragsveran lagung).2

Arbeitslohn ohne Lohnsteuerabzug

Für das Jahr 2019 beträgt der Grundfreibetrag voraussichtlich 9.168 Euro (bei Ehepartnern 18.336 Euro).3 Bedeutung hat die Höhe des Grundfreibetrags z.B. bei der Feststellung, bis zu welchen Monatslöhnen keine Lohnsteuer anfällt:4

Für Privatpersonen

Aufbewahrungspflicht bei Überschusseinkünften

Auch für Privatpersonen gilt eine Aufbewahrungspflicht (vgl. § 147a Abgabenordnung – AO), wenn die Summe der positiven Einkünfte aus nichtselbständiger Arbeit, aus Vermietung und Verpachtung sowie der ggf. nicht dem Abgeltungsteuerverfahren unterliegenden Kapitalerträge5 im vorangegangenen Kalenderjahr größer als 500.000 Euro (ggf. je Ehepartner) war. In diesem Fall müssen von Beginn des Folgejahres an die Aufzeichnungen und Unterlagen über die Einnahmen und Werbungskosten, die mit diesen Einkünften im Zusammenhang stehen, grundsätzlich 6 Jahre lang aufbewahrt werden. Die Aufbewahrungspflicht gilt – wie im betrieblichen Bereich (siehe dazu unten) – auch für elektronische Daten.

Die Aufbewahrungspflicht entfällt erst, wenn die Einkunftsgrenze von 500.000 Euro 5 Jahre in Folge nicht überschritten wurde. Somit sind auch entsprechende Unterlagen aus dem Jahr 2018 aufzubewahren, wenn in einem Jahr seit 2013 die Grenze überschritten wurde.

Haushaltsnahe Dienst-/Handwerkerleistungen

Für Ausgaben in Privathaushalten, z. B. für Putzhilfen, Reinigungsarbeiten oder Gartenpflege, aber auch für Pflege- und Betreuungsleistungen, kann eine Steuerermäßigung in Höhe von 20 % der Kosten, höchstens bis zu 4.000 Euro, beantragt werden; für (Arbeitslohn-)Kosten bei Handwerkerleistungen (Wartungs-, Renovierungs- und Repara tur arbeiten, Erweiterungsmaßnahmen, Gartengestaltung etc.)6 gilt daneben ein Ermäßigungshöchstbetrag von 1.200 Euro (§ 35a Abs. 2 und 3 EStG).

Soll noch für 2018 eine Steuerermäßigung geltend ge macht werden, muss die Bezahlung der Rechnung unbar bis zum 31. Dezember 2018 auf das Konto des Leis tungserbringers erfolgen.

Verrechnung von Verlusten aus Aktienverkäufen

Kapitalerträge werden regelmäßig durch einen – von Kreditinstituten, Finanzdienstleistern, Banken o. Ä. vor genommenen – Steuerabzug von 25 % (zzgl. Solidaritätszuschlag) besteuert; Verluste z. B. aus Aktiengeschäften werden von der Bank verrechnet bzw. auf das nächste Kalender jahr vor getragen. Sollen nicht verrechnete Verluste im Rahmen der Einkommensteuer- Erklärung 2018 geltend gemacht werden, muss ein Antrag auf Verlustbescheinigung bis zum 15. Dezember 2018 bei der betroffenen Bank gestellt werden (§ 43a Abs. 3 Satz 5 EStG).

Für Unternehmen

Kirchensteuer auf Kapitalerträge

Kirchensteuer auf private Kapitalerträge (siehe § 32d EStG) wird ggf. automatisch vom Schuldner der Kapitalerträge (z. B. Bank, Finanzdienstleister, Versicherung oder Kapitalgesellschaft) einbehalten und an das Finanzamt abgeführt. Die dafür erforderlichen Daten rufen die auszahlenden Stellen beim Bundeszentralamt für Steuern ab und nehmen im Fall der Kirchensteuerpflicht des Anlegers den Abzug entsprechend vor. Diese Regelabfrage ist jährlich im Zeitraum vom 1. September bis zum 31. Oktober vorzunehmen.7

Aufbewahrungsfristen

Für Buchführungsunterlagen gelten bestimmte Aufbewahrungsfristen (vgl. § 147 AO). Im Jahresabschluss kann ggf. für die zukünftigen Kosten der Aufbewahrung dieser Unterlagen eine Rückstellung gebildet werden.8 Mit Ablauf der gesetzlichen Fristen können nach dem 31. Dezember 2018 insbesondere folgende Unterlagen vernichtet werden:9

Aufzubewahren sind alle Unterlagen, die zum Verständnis und zur Überprüfung der Aufzeichnungspflichten von Bedeutung sind; dies gilt sowohl für Unterlagen in Papierform als auch für alle Unterlagen in Form von Daten, Datensätzen und elektronischen Dokumenten, aus denen hervorgeht, dass die Ordnungsvorschriften und deren Einhaltung umgesetzt wurden. Eingehende elektronische Rechnungen, Handels- und Geschäftsbriefe oder sonstige bedeutsame Dokumente sind in dem Format unverändert aufzubewahren, in dem sie empfangen wurden (z. B. im PDF- oder Bildformat); sie dürfen nicht vor Ablauf der Aufbewahrungsfrist gelöscht werden. Eine Umwandlung in ein anderes Format ist nur zulässig, wenn die maschinelle Auswertbarkeit (durch die Finanzverwaltung) nicht eingeschränkt wird und keine inhaltlichen Veränderungen vorgenommen werden. Entsprechendes gilt für selbst erzeugte Dokumente, wie z. B. Ausgangsrechnungen.

Werden Papierdokumente in elektronische Dokumente umgewandelt („gescannt“), muss das Verfahren dokumentiert werden, durch das insbesondere die inhaltliche Übereinstimmung mit dem Original sowie die Lesbarkeit und Vollständigkeit sichergestellt werden.12

Die Aufbewahrungsfristen gelten auch für die steuerlich und sozialversicherungsrechtlich relevanten Daten der betrieblichen EDV (Finanz-, Anlagen- und Lohnbuchhaltung). Während des Aufbewahrungszeitraums muss der Zugriff auf diese Daten möglich sein.13

Die Aufbewahrungsfrist beginnt mit dem Schluss des Kalenderjahres, in dem die letzte Eintragung in das Buch gemacht, das Inventar, die Eröffnungsbilanz, der Jahres abschluss oder der Lagebericht aufgestellt, der Handels- oder Geschäftsbrief empfangen oder abgesandt worden oder der Buchungsbeleg entstanden ist, ferner die Aufzeichnung vorgenommen worden ist oder die sonstigen Unterlagen entstanden sind. Die Vernichtung von Unterlagen ist allerdings dann nicht zulässig, wenn die Frist für die Steuerfestsetzung noch nicht abgelaufen ist (vgl. §§ 169, 170 AO).

Sonderabschreibungen bei kleinen und mittleren Betrieben

Bei Anschaffung und Herstellung von beweglichen Wirtschaftsgütern des Anlagevermögens von Gewerbetreibenden und Freiberuflern können neben der normalen Abschreibung bis zu 20 % der Aufwendungen gesondert abgeschrieben werden (vgl. § 7g EStG). Die Sonderabschreibung kommt bei Anschaffung bzw. Herstellung bis zum Jahresende in vollem Umfang für das Jahr 2018 in Betracht.

Bei geplanten Investitionen kann durch Berücksichtigung eines Investitionsabzugsbetrags in Höhe von 40 % der voraussichtlichen Anschaffungs- bzw. Herstellungskosten – maximal bis zu einem Betrag von 200.000 Euro – die steuerliche Wirkung der Abschreibungen vorgezogen werden; die Sonderabschreibung kann dann im Zeitpunkt der Investition (wenn diese innerhalb von 3 Jahren erfolgt) zusätzlich geltend gemacht werden. Voraussetzung ist, dass die Wirtschaftsgüter mindestens bis zum Ende des auf die Investition folgenden Wirtschafts jahres im Inland (fast) ausschließlich betrieblich genutzt werden.

Der Investitionsabzugsbetrag kann nur dann in Anspruch genommen werden, wenn folgende Größenmerkmale erfüllt sind: Bei Bilanzierenden darf das Betriebsvermögen am Schluss des Wirtschaftsjahres 235.000 Euro, bei Land- und Forstwirten der Wirtschaftswert 125.000 Euro nicht überschreiten; für Unternehmer, die den Gewinn durch Einnahmen-Überschuss-Rechnung ermitteln, gilt eine Gewinn grenze von 100.000 Euro. Zu beachten ist, dass im Hinblick auf die Geltendmachung von Sonderabschreibungen die Größengrenzen für das Jahr gelten, das der Anschaffung des Wirtschaftsguts vorangeht.14

Geringwertige Wirtschaftsgüter

Abnutzbare, bewegliche und selbständig nutzbare Wirtschaftsgüter, die bis zum 31. Dezember 2018 angeschafft werden, können in 2018 in voller Höhe abgeschrieben werden, wenn die Anschaffungs- oder Herstellungskosten 800 Euro15 nicht übersteigen. Für Wirtschaftsgüter bis 1.000 Euro15 ist bei Gewinneinkünften (wahlweise) die Bildung eines mit 20 % jährlich abzuschreibenden Sammelpostens möglich; in diesem Fall ist für alle anderen in diesem Jahr angeschafften Wirtschaftsgüter eine Sofortabschreibung nur bei Anschaffungs- bzw. Herstellungskosten bis zur Höhe von 250 Euro15 zulässig.

Für Überschusseinkünfte (z. B. nichtselbständige Arbeit, Vermietung und Verpachtung) gilt ausschließlich die 800 Euro-Regelung.16

Begünstigung nicht entnommener Gewinne

Bilanzierende Gewerbetreibende, Selbständige oder Land- und Forstwirte können für ihren nicht entnommenen Gewinn 2018 beantragen, dass dieser (lediglich) mit einem Einkommensteuersatz von 28,25 % besteuert wird (siehe § 34a EStG). Der Antrag kann für jeden Betrieb oder Mitunternehmer gesondert gestellt werden, bei Gesellschaftern von Personengesellschaften bei mehr als 10 % Gewinnbeteiligung oder einem Gewinnanteil von über 10.000 Euro.

Wird der nach Abzug der Steuern verbleibende Gewinn später entnommen, erfolgt eine Nachversteuerung mit 25 %.17

Gewillkürtes Betriebsvermögen

Wirtschaftsgüter, die nicht überwiegend betrieblich genutzt werden, aber in einem gewissen objektiven Zusammenhang mit dem Betrieb stehen, können dem Betriebsvermögen zugeordnet werden, wenn die betriebliche Nutzung mindestens 10 %, aber höchstens 50 % beträgt (sog. gewillkürtes Betriebs vermögen). Dies gilt unabhängig von der Gewinn ermitt lungsart, d. h. sowohl für Bilanzierende als auch für Steuerpflichtige, die ihren Gewinn durch Einnahmen-Überschuss-Rechnung ermitteln (z. B. Frei berufler).18

Die Zuordnung zum Betriebs- oder Privatvermögen muss dabei zeitnah durch eine Einlage oder Entnahme in der laufenden Buchführung erfolgen. Insbe sondere zum Jahresende ist zu prüfen, ob ein Wirtschaftsgut weiterhin als gewillkürtes Betriebsvermögen behandelt werden soll; ist dies nicht der Fall, ist eine entsprechende (erfolgswirksame) Entnahme im Rahmen der laufenden Buchführung z. B. für den Monat Dezember zu buchen.

Geschenke für Geschäftsfreunde/Bewirtungen

Aufwendungen für Geschenke an Personen, die nicht Arbeitnehmer des Zuwendenden sind, dürfen insgesamt 35 Euro19 pro Empfänger im Wirtschaftsjahr nicht übersteigen, sofern sie als Betriebsausgaben berücksichtigt werden sollen. Nicht zu den Geschenken gehören z. B. Rabatte, Gewinne aus Verlosungen bzw. Gewinnspielen oder sog. Zugaben, d.h. Gegenstände, die Kunden im Zusammenhang mit einem Einkauf kostenlos zusätzlich erhalten,20 sowie Streuwerbeartikel,21 die z. B. auf Messen abgegeben werden.

Pauschalversteuerung

Sachgeschenke an Geschäftsfreunde sind – auch bei einem Wert von weniger als 35 Euro22 – bei den Empfängern regelmäßig steuerpflichtig. Der zuwendende Unternehmer kann stattdessen jedoch die hierauf entfallende Einkommensteuer pauschal mit 30 %23 übernehmen (§ 37b EStG).24

Sachzuwendungen aus Anlass eines besonderen persönlichen Ereignisses (z. B. Geburtstag oder Silberhochzeit) bis zu einem Wert von 60 Euro je Anlass bleiben beim Empfänger steuerfrei;25 die 35 Euro-Grenze für den Betriebsausgabenabzug beim Zuwendenden gilt jedoch ungeachtet dessen. Übersteigt die Zuwendung diesen Betrag, kommt ebenfalls eine Pauschalversteuerung in Betracht. Wird die Pauschalversteuerung angewendet, muss diese Regelung aber für alle im Wirtschaftsjahr gewährten Geschenke (an Geschäftsfreunde) vorgenommen werden.

Kosten für die Bewirtung von Geschäftspartnern, Kunden etc. (auch soweit eigene Arbeitnehmer teilnehmen) sind nur in Höhe von 70 % steuerlich berücksichtigungsfähig; dabei müssen bestimmte Nachweispflichten erfüllt sein.26

Voraussetzung für den Betriebsausgabenabzug von Geschenken und Bewirtungsaufwendungen ist außerdem, dass die Aufwendungen einzeln und getrennt von den sonstigen Betriebsausgaben aufgezeichnet werden (§ 4 Abs. 7 EStG).

Sachzuwendungen an Mitarbeiter

Aufwendungen des Arbeitgebers für Sachleistungen oder Geschenke an seine Arbeitnehmer können regelmäßig als Betriebsausgaben geltend gemacht werden; sie sind allerdings grundsätzlich beim Arbeitnehmer lohnsteuer- und sozialversicherungspflichtig. Handelt es sich um übliche Aufmerksamkeiten aus besonderem persönlichen Anlass (z. B. Blumen, Wein oder ein Buch zum Geburtstag oder zur Hochzeit), bleiben diese lohnsteuerfrei, wenn der Wert des Geschenks 60 Euro je Anlass nicht überschreitet.27 Sonstige Sachbezüge (z. B. auch Warengutscheine) bleiben generell steuerfrei, wenn der Wert – ggf. zusammen mit anderen Sachbezügen – die Freigrenze von 44 Euro monatlich nicht übersteigt (§ 8 Abs. 2 Satz 11 EStG). Für teurere Sachzuwendungen (z. B. im Rahmen von Incentive-Veranstaltungen oder für VIP-Eintrittskarten) kann der Arbeitgeber die Lohnsteuer für alle betroffenen Arbeitnehmer pauschal mit 30 % übernehmen (vgl. § 37b EStG; siehe hierzu oben).28

Freibetrag für Betriebsveranstaltungen

Zuwendungen an Arbeitnehmer anlässlich von Betriebsveranstaltungen (z. B. Bewirtungen auf einer Weihnachtsfeier) bleiben lohnsteuer- und sozialversicherungsfrei, soweit die Zuwendung bei höchstens zwei Veranstaltungen jährlich für den einzelnen Arbeitnehmer ins gesamt nicht mehr als 110 Euro pro Veranstaltung beträgt.29 Für einen ggf. übersteigenden Teil kann der Arbeitgeber die Lohnsteuer pauschal mit 25 % (zzgl. Solidaritätszuschlag und ggf. Kirchensteuer) übernehmen (§ 40 Abs. 2 Nr. 2 EStG); die pauschalversteuerten Zuwendungen sind beitragsfrei in der Sozialversicherung.

Vorabaufwendungen für 2019

Nicht regelmäßig wiederkehrende Aufwendungen, die beispielsweise im Januar 2019 fällig werden, können von nichtbilanzierenden Steuerpflichtigen bereits 2018 ge leistet werden, wenn eine Steuerminderung noch in diesem Jahr beabsichtigt ist. Werden in diesen Fällen offene Lieferantenrechnungen noch 2018 bezahlt, mindert dies ebenfalls den steuerlichen Gewinn im Jahr 2018.

Lediglich bei Gegenständen des Anlagevermögens ist es für den Beginn der Inanspruchnahme der Absetzungen unerheblich, ob das Anlagegut bereits bezahlt ist. Entscheidend ist hier der Anschaffungs- oder Fertigstellungszeitpunkt.

Fußnoten

1 Siehe hierzu § 39a Abs. 1 Satz 3 ff. EStG.

2 Für die Antragsveranlagung gilt die allgemeine Festsetzungsfrist von 4 Jahren (siehe R 46.2 Abs. 2 EStR).

3 Erhöhung vorgesehen durch den Entwurf eines Familienentlastungsgesetzes.

4 Im Rahmen der Einkommensteuer-Veranlagung kann es zu Steuernachzahlungen kommen (z. B. bei der Lohnsteuerklassenkombination III/V oder wenn andere Einkünfte vorliegen); ggf. kann bei den Sozialversicherungsbeiträgen die Gleitzonenregelung angewendet werden.

5 Vgl. hierzu BFH-Beschluss vom 11. Januar 2018 VIII B 67/17 sowie Informationsbrief Mai 2018 Nr. 2.

6 Siehe hierzu auch den Informationsbrief Mai 2018 Nr. 4.

7 Siehe § 51a Abs. 2c Nr. 3 EStG.

8 Siehe dazu BFH-Urteil vom 19. August 2002 VIII R 30/01 (BStBl 2003 II S. 131).

9 Bei der Entscheidung über die Vernichtung von Buchhaltungsunterlagen ist zu prüfen, ob und welche Unterlagen evtl. als Beweise für eine spätere Betriebsprüfung bzw. für ein ggf. noch zu führendes Rechtsmittel – trotz der offiziellen Vernichtungsmöglichkeit – weiterhin aufbewahrt werden sollten.

10 Elektronisch übermittelte (digitale) Kontoauszüge sind entsprechend den gesetzlichen Anforderungen in Bezug auf Vollständigkeit, Richtigkeit und Unveränderbarkeit aufzubewahren. Die alleinige Aufbewahrung von Papierausdrucken genügen den gesetzlichen Aufbewahrungspflichten nicht. Soweit Kontoauszüge bzw. Monats sammelkontoauszüge in Papierform von Kreditinstituten zur Verfügung gestellt werden, ist zu empfehlen, diese weiterhin zu archivieren.

11 Siehe § 41 Abs. 1 Satz 9 EStG.

12 Siehe die sog. GoBD-Grundsätze (BMF-Schreiben vom 14. November 2014 – IV A 4 – S 0316/13/ 10003, BStBl 2014 I S. 1450).

13 Siehe § 147 Abs. 5 und 6 AO; § 9 Abs. 5 Beitragsverfahrensverordnung.

14 § 7g Abs. 6 Nr. 1 EStG.

15 Maßgebend ist der reine Warenpreis ohne Vorsteuer; dies gilt auch, wenn die Vorsteuer nicht abziehbar ist (siehe R 9b Abs. 2 Satz 1 und 2 EStR).

16 § 9 Abs. 1 Nr. 7 Satz 2 EStG.

17 Vgl. § 34a Abs. 4 EStG; zu den weiteren Fällen einer Nachversteuerung siehe § 34a Abs. 6 EStG.

18 Siehe R 4.2 Abs. 1 EStR; Besonderheiten gelten bei Grundstücken. Informationsbrief Anlage 3 Oktober 2018

19 Bei vorsteuerabzugsberechtigten Unternehmern ohne Umsatzsteuer (vgl. R 9b Abs. 2 Satz 3 EStR).

20 Siehe auch BFH-Urteil vom 12. Oktober 2010 I R 99/09 (BFH/NV 2011 S. 650).

21 Zuwendungen bis zu einem Wert von 10 Euro; siehe dazu auch BMF-Schreiben vom 19. Mai 2015 – IV C 6 – S 2297-b/14/10001 (BStBl 2015 I S. 468), Rz. 10. Zur Aufzeichnungspflicht siehe R 4.11 Abs. 2 Satz 2 Nr. 2 EStR sowie Informationsbrief August 2017 Nr. 6.

22 Siehe hierzu BFH-Urteil vom 16. Oktober 2013 VI R 52/11 (BStBl 2015 II S. 455).

23 Zuzüglich Solidaritätszuschlag und pauschaler Kirchensteuer.

24 Siehe dazu auch Informationsbrief Oktober 2017 Nr. 9.

25 Siehe BMF-Schreiben vom 19. Mai 2015 (Fußnote 21), Rz. 9c.

26 Siehe dazu § 4 Abs. 5 Nr. 2 EStG, R 4.10 EStR, H 4.10 (5 – 9) EStH.

27 Vgl. R 19.6 LStR.

28 Nach § 37b EStG pauschalversteuerte Zuwendungen sind aber regelmäßig nicht sozialversicherungsfrei.

29 Siehe § 19 Abs. 1 Nr. 1a EStG sowie BMF-Schreiben vom 14. Oktober 2015 – IV C 5 – S 2332/15/10001 (BStBl 2015 I S. 832).