Campbell Hörmann Informationsbrief

März 2019

Inhalt:

- Neue Abgabefristen für Steuererklärungen ab 2018 und neue Regelungen für Verspätungszuschläge

- Umsatzsteuerbescheinigung im Online- Handel

- Gesellschaftereinlage als Finanzierungshilfe für GmbH

- Arbeitslohn: Rabatt von dritter Seite

- Schuldzinsenabzug bei Überentnahmen – Anwendung durch Finanzverwaltung

- Geschäftsveräußerung: Erwerb des Inventars und Anmietung der Immobilie

- Begünstigung der Nutzung „öffentlicher Verkehrsmittel“ auch für Taxis

- Grundsteuer-Erlass wegen Ertragsminderung

1. Neue Abgabefristen für Steuererklärungen ab 2018 und neue Regelungen für Verspätungszuschläge

Für diejenigen, die eine Steuererklärung abzugeben haben, gelten ab dem Veranlagungszeitraum 2018 großzügigere Abgabefristen. Statt wie bisher grundsätzlich bis Ende Mai müssen die Steuererklärungen für 2018 erst bis spätestens 31. Juli 2019 beim Finanzamt eingereicht werden. Bei Land- und Forstwirten mit abweichendem Wirtschaftsjahr verschiebt sich die Frist auf den Ablauf des siebten Monats nach Ende des Wirtschaftsjahrs (vgl. § 149 Abs. 2 Abgabenordnung – AO).

Sofern Steuererklärungen durch einen Angehörigen der steuerberatenden Berufe erstellt werden, verlängert sich die Abgabefrist grundsätzlich auf spätestens Ende Februar des übernächsten Jahres.5

Im Zusammenhang mit den neuen Abgabefristen wurden auch die Zuschläge bei verspäteter Abgabe einer Jahressteuererklärung neu geregelt. Während die Festsetzung eines Verspätungszuschlags bisher grundsätzlich ins Ermessen des Finanzamts gestellt wurde, fällt dieser jetzt ggf. auch schon kraft Gesetzes an, und zwar immer dann, wenn die Steuererklärung nicht bis Ende Februar des übernächsten Jahres abgegeben wurde.6 Der Verspätungszuschlag beträgt dann je angefangenen Monat der Verspätung 0,25 % der festgesetzten Steuer, mindestens 25 Euro je Monat.

Die automatische Festsetzung des Verspätungszuschlags gilt nicht, wenn sich keine festzusetzende Steuer ergibt oder keine Nachzahlung zu leisten ist, weil die Vorauszahlungen und anzurechnenden Abzugsbeträge (Lohnsteuer, Kapital ertragsteuer) die festgesetzte Steuer übersteigen.

2. Umsatzsteuerbescheinigung im Online-Handel

Durch das „Gesetz zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften“7 wurden mit Wirkung ab 1. Januar 2019 neue Aufzeichnungspflichten und Haftungsrisiken für Betreiber elektronischer Marktplätze (z. B. Amazon und eBay) geschaffen (vgl. neue §§ 22f und 25e UStG). Danach muss der Marktplatzbetreiber insbesondere

• den vollständigen Namen und die vollständige Anschrift des dort registrierten Anbieters (Privatperson bzw. Unternehmer),

• den Ort des Beginns der Beförderung oder Versendung sowie den Bestimmungsort und

• den Zeitpunkt und die Höhe des Umsatzes

aufzeichnen und auf Anforderung dem jeweiligen Finanzamt übermitteln.

Die auf dem Online-Marktplatz handelnden Unternehmer müssen dem Marktplatzbetreiber eine „Bescheinigung über die Erfassung als Steuerpflichtiger (Unternehmer) i. S. von § 22f Abs. 1 Satz 2 UStG“ vorlegen. Die neuen Aufzeichnungspflichten des Marktplatzbetreibers gelten ab dem 1. März 2019 (für Lieferungen von Händlern aus Nicht-EU-/EWR-Staaten) bzw. ab dem 1. Oktober 2019 (für Lieferungen von Händlern aus EU-/EWR-Staaten). Die Bescheinigung ist möglichst rechtzeitig dem Marktplatzbe treiber zur Verfügung zu stellen; sie kann beim zuständigen Finanzamt mit dem bundesein heitlichen Vordruckmuster „USt 1 TJ“8 beantragt werden (auch von Kleinunternehmern).

Geht die Bescheinigung verloren, kann eine Ersatzbescheinigung beim zuständigen Finanzamt angefordert werden. Ändern sich Daten des Unternehmers (z. B. Adresse oder Steuernummer), wird auf Antrag eine neue Bescheinigung ausgestellt. 9

Es ist davon auszugehen, dass die Marktplatzbetreiber die Bescheinigung rechtzeitig anfordern werden, weil sie sonst für nicht entrichtete Umsatzsteuerbeträge ihrer Anbieter haften (§ 25e UStG n. F.).

3. Gesellschaftereinlage als Finanzierungshilfe für GmbH

Wird ein Anteil an einer Kapitalgesellschaft (z. B. GmbH) veräußert und beträgt bzw. hat die Beteiligungsquote in den letzten fünf Jahren mindestens 1 % des Kapitals der Gesellschaft betragen, unterliegt ein Gewinn dem sog. Teileinkünfteverfahren und ist nur in Höhe von 60 % steuerpflichtig. Im Fall eines Verlustes (auch durch Auflösung der Gesellschaft) kann dieser nicht nur mit Kapitaleinkünften, sondern in Höhe von 60 % auch mit anderen Einkünften verrechnet werden. Da die Höhe der Anschaffungskosten der Beteiligung die Höhe des Veräußerungsgewinns

oder -verlustes beeinflusst, ist die Frage bedeutsam, ob vom Gesellschafter während der Krise der GmbH hingegebene Finanzmittel zu den Anschaffungskosten zählen.

Für den Fall, dass der Gesellschafter „seiner“ Gesellschaft ein Darlehen gewährt oder ein bereits gewährtes Darlehen im Insolvenzverfahren „stehen lässt“, hat der Bundesfinanzhof10 entschieden, dass keine (nach träglichen) Anschaffungskosten vorliegen; der Ausfall der Darlehensforderung kann bei der Ermittlung des Auflösungsverlustes nicht berücksichtigt werden.

In einem aktuellen Urteil11 hat der Bundesfinanzhof klargestellt, dass Einzahlungen des Gesellschafters in die Kapitalrücklage der Gesellschaft dagegen grundsätzlich zu nachträglichen Anschaffungskosten und damit zu im Teileinkünfteverfahren verrechenbaren Verlusten führen. Im Streitfall leistete der Gesellschafter zur Vermeidung einer Bürgschaftsinanspruchnahme eine Zuführung in die Kapitalrücklage der GmbH. Unerheblich war, dass die GmbH das betreffende Geld dazu verwendete, ihre Bankverbindlichkeiten zu tilgen. Nach Auffassung des Gerichts sei kein Missbrauch von Gestaltungsmöglichkeiten gegeben.

4. Arbeitslohn: Rabatt von dritter Seite

Zu den Einkünften aus nichtselbständiger Arbeit gehören auch andere Bezüge oder Vorteile, die einem Arbeitnehmer für die Tätigkeit gewährt werden; entsprechende Sachbezüge wie (verbilligte) Waren oder Dienstleistungen zählen damit grundsätzlich auch zum lohnsteuer- und sozialversicherungspflichtigen Arbeitslohn. Für Zuwendungen von Dritten (z. B. von verbundenen Unternehmen) gilt dies nur, wenn sie Entgelt für eine Leistung darstellen, die der Arbeitnehmer im Rahmen des Dienstverhältnisses für seinen Arbeitgeber erbracht hat.12

Inzwischen sind mehrere Finanzgerichtsurteile13 ergangen, die die höchstrichterliche Rechtsprechung weniger eng auslegen als die Finanzverwaltung14 und in den Streitfällen keinen Arbeitslohn von Dritten annahmen.

Danach schließt ein eigenwirtschaftliches Interesse des Dritten – wie z. B. Steigerung des Umsatzes, leicht zu erschließender Kundenkreis, Auslastungsoptimierung bei Reisen oder Markenbotschafter in der Auto industrie – die Annahme von Arbeitslohn grundsätzlich aus. Ein „Überwiegen“ der eigenwirtschaftlichen Interessen sieht das Gericht, anders als die Verwaltung, nicht als erforderlich an.

Auch enge Beziehungen zwischen dem Dritten und dem Arbeitgeber – wie z. B. zwischen Reisebüro und Reiseveranstalter, Zulieferbetrieb oder verbundene Unternehmen – können für sich allein nicht zur Annahme von Arbeitslohn führen.

Beispiel:

Der Autohersteller X ist mit 50 % an dem Zulieferbetrieb Y beteiligt. Die beiden Unternehmen vereinbarten, dass auch die Mitarbeiter von Y Autos der Marke X verbilligt erwerben können.

Das Finanzgericht Köln15 sah darin keinen Arbeitslohn, da ein eigenwirtschaftliches Interesse von X vorliege. Das Mitarbeiter programm sollte den Umsatz von X im Endverbraucherbereich steigern und die Erwerber sollten als Markenbotschafter dienen. Die engen Beziehungen und die Vereinbarung zwischen den Unternehmen traten dahinter zurück.

Es bleibt jedoch abzuwarten, ob die Entscheidung vor dem Bundesfinanzhof16 Bestand haben wird.

5. Schuldzinsenabzug bei Überentnahmen –Anwendung durch Finanzverwaltung

Nach § 4 Abs. 4a EStG sind betriebliche Schuldzinsen grundsätzlich insoweit nicht abzugsfähig, als sie auf Überentnahmen zurückzuführen sind. Eine Überentnahme liegt vor, wenn die Entnahmen in einem Wirtschaftsjahr höher sind als die Summe aus Gewinn und Einlagen; sind die Entnahmen niedriger als diese Summe, entsteht eine sog. Unterentnahme. Nichtabzugsfähig sind Schuldzinsen in Höhe von 6 % der Überentnahmen,17 höchstens jedoch der tatsächliche Aufwand an Schuldzinsen,18 soweit er 2.050 Euro übersteigt.

Nachdem der Bundesfinanzhof19 die Bemessungsgrundlage für die Ermittlung der nichtabziehbaren Schuldzinsen begrenzt hatte, hat die Finanzverwaltung ihren Anwendungserlass entsprechend überarbeitet.20 Danach können die nichtabziehbaren Schuldzinsen höchstens auf Grundlage des kumulierten Entnahmeüberschusses (d. h. aller Entnahmen abzüglich aller Einlagen) berechnet werden; dies kann bei Vorhandensein von Verlusten zu günstigeren Ergebnissen führen.

6. Geschäftsveräußerung: Erwerb des Inventars und Anmietung der Immobilie

Umsätze im Rahmen einer Geschäftsveräußerung im Ganzen unterliegen nicht der Umsatzsteuer. Bei Übernahme eines Geschäftsbetriebs ist daher zu prüfen, ob eine Geschäftsveräußerung im Ganzen vorliegt; wird fälschlicherweise Umsatzsteuer ausgewiesen, kann der Erwerber diese nicht als Vorsteuer abziehen.21

Voraussetzung für eine nichtsteuerbare Geschäftsveräußerung ist, dass ein Unternehmen im Ganzen oder ein gesondert geführter (Teil-)Betrieb übertragen wird.22

Wird lediglich Inventar vom bisherigen Betreiber des Geschäfts erworben, kann es passieren, dass die Nichtsteuerbarkeit übersehen wird. Der Bundesfinanzhof23 hat in einer aktuellen Entscheidung im Fall einer Gaststätte klargestellt, dass auch dann eine Geschäftsveräußerung im Ganzen vorliegt, wenn das übertragene Inventar eine dauerhafte Fortführung des Betriebs ermöglicht und der Erwerber über die Immobilie verfügen kann; dabei ist es unerheblich, ob er sie von einem Dritten pachtet.

In Abgrenzung zu einem früheren Urteil24 – bei dem nur Teile des Inventars erworben und weiteres Inventar vom Eigentümer gepachtet wurde –, ist im hier vorliegenden Fall das gesamte Inventar übertragen worden, welches für eine Fortführung des Betriebs ausreichte.

Da alle Voraussetzungen für eine Fortführung des Betriebs vorlagen, handelt es sich um eine Geschäftsveräußerung im Ganzen und somit war kein Vorsteuerabzug aus der zu Unrecht ausgewiesenen Umsatzsteuer möglich.

7. Begünstigung der Nutzung „öffentlicher Verkehrsmittel“ auch für Taxis

Für die Nutzung öffentlicher Verkehrsmittel gelten steuerliche Vergünstigungen hinsichtlich des Abzugs der tatsächlichen Kosten für Fahrten zwischen Wohnung und erster Tätigkeitsstätte (anstatt 30 Cent pro Entfernungskilometer).25

Zudem sind Arbeitgeberleistungen im Zusammenhang mit der unentgeltlichen oder verbilligten Nutzung öffentlicher Verkehrsmittel im Linienverkehr (ohne Luftverkehr) und im öffentlichen Personennahverkehr ab 2019 lohnsteuer- und sozialversicherungsfrei.26

Inwieweit ein Taxi steuerlich als öffentliches Verkehrsmittel angesehen werden kann, wurde durch ein aktuelles Finanzgerichtsurteil27 konkretisiert. Taxis zählen nach dem Personenbeförderungsgesetz zum öffentlichen Personennahverkehr, sie sind allgemein zugänglich und daher grundsätzlich als „öffentliches Verkehrsmittel“ anzusehen. Die Regelung zum erweiterten Werbungskostenabzug sieht nach ihrem Wortlaut jedoch keine Begrenzung der Vergünstigung auf öffentliche Verkehrsmittel „im Linienverkehr“ vor, daher erkannte das Gericht die tatsächlichen Kosten für die Taxifahrten von der Wohnung zur Arbeit als abzugsfähig an.

Ob die neu eingeführte Regelung zur Steuerbefreiung für Vorteile, die der Arbeitgeber bei Nutzung öffentlicher Verkehrsmittel gewährt, unter Zugrundelegung der o. g. Rechtsprechung ebenfalls auf Taxis anwendbar ist, bleibt abzuwarten.

8. Grundsteuer-Erlass wegen Ertragsminderung

Ein Grundsteuer-Erlass wegen einer Ertragsminderung bei bebauten Grundstücken kommt nicht nur bei außergewöhnlichen und vorübergehenden Umständen in Betracht, sondern z. B. auch bei schwacher Mietnachfrage bzw. Unvermietbarkeit der Immobilie aufgrund der allgemeinen schwierigen Wirtschaftslage.

Der Grundsteuer-Erlass ist abhängig von der Minderung des Rohertrags (bei Mietwohngrundstücken die Jahresrohmiete) und kann erst ab einer Ertragsminderung von über 50 % beantragt werden:28

| Minderung des Rohertrags | Grundsteuer-Erlass |

| um mehr als 50 % bis 99 % | 25 % |

| um 100 % | 50 % |

Ein Grundsteuer-Erlass kommt nur in Betracht, wenn der Vermieter die Minderung des Ertrags nicht zu vertreten hat. Bei einer leer stehenden Wohnung muss der Vermieter nachweisen, dass er sich nachhaltig und ernsthaft um eine Vermietung zu einem marktgerechten Mietzins bemüht hat.

Hierfür ist es notwendig, dass der Grundstückseigentümer versucht haben muss, den Kreis der möglichen Interessenten möglichst umfassend zu erreichen. Angesichts der weitreichenden Nutzung des Internets ist es im Regelfall erforderlich, dass eine Bewerbung leer stehender Immobilien über dieses Medium – und zwar auch in den einschlägigen Suchportalen – erfolgt. Nicht ausreichend ist dagegen das Anbieten z. B. lediglich auf der Homepage des beauftragten Maklers.29

Der Antrag auf Erlass der Grundsteuer für das Jahr 2018 ist bis zum 31. März 2019 zu stellen; die Frist kann grundsätzlich nicht verlängert werden (vgl. Abschn. 41 GrStR).

Fußnoten

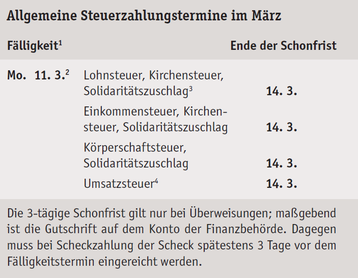

1 Lohnsteuer-Anmeldungen bzw. Umsatzsteuer-Voranmeldungen müssen bis zum Fälligkeitstag abgegeben werden, da sonst Verspätungszuschläge entstehen können.

2 Die Fälligkeit verschiebt sich auf den 11. 3., weil der 10. 3. ein Sonntag ist.

3 Für den abgelaufenen Monat.

4 Für den abgelaufenen Monat; bei Dauerfristverlängerung für den vorletzten Monat.

5 In besonderen Fällen können die Finanzämter Steuererklärungen auch vorab anfordern (vgl. § 149 Abs. 3 und 4 AO).

6 Bei Land- und Forstwirten mit abweichendem Wirtschaftsjahr beträgt die Frist 19 Monate nach Ablauf des Kalenderjahrs. Werden Steuererklärungen vorab angefordert (siehe Fußnote 5), entstehen Verspätungszuschläge nach Ablauf der gesetzten Frist.

7 Vom 11. Dezember 2018 (BGBl 2018 I S. 2338).

8 Vgl. BMF-Schreiben vom 17. Dezember 2018 – III C 5 – S 7420/14/10005-06 (BStBl2018 I S. 1432).

9 Vgl. BMF-Schreiben vom 28. Januar 2019 – III C 5 – S 7420/19/10002, Rz. 8.

10 Vgl. Urteil vom 11. Juli 2017 IX R 36/15 und Informationsbrief Dezember 2017 Nr. 7 mit Übergangsregelung.

11 Vom 20. Juli 2018 IX R 5/15.

12 BFH-Urteil vom 18. Oktober 2012 VI R 64/11 (BStBl 2015 II S. 184) und vom 10. April 2014 VI R 62/11 (BStBl 2015 II S. 191).

13 Z. B. FG Düsseldorf vom 21. Dezember 2016 5 K 2504/14 E und FG Hamburg vom 29. November 2017 1 K 111/16 (EFG 2018 S. 490).

14 BMF-Schreiben vom 20. Januar 2015 – IV C 5 – S 2360/12/ 10002 (BStBl 2015 I S. 143).

15 Urteil vom 11. Oktober 2018 7 K 2053/17 (EFG 2019 S. 119).

16 Az. der Revision: VI R 53/18.

17 Betrachtet werden alle Wirtschaftsjahre seit Betriebseröffnung, frühestens jedoch ab dem Wirtschaftsjahr 1999 bzw. 1998/1999.

18 Schuldzinsen für Darlehen zur Finanzierung von Anlagevermögen werden dabei nicht berücksichtigt.

19 Urteil vom 14. März 2018 X R 17/16 (BStBl 2018 II S. 744); siehe auch Informationsbrief September 2018 Nr. 6.

20 Siehe BMF-Schreiben vom 2. November 2018 – IV C 6 – S 2144/07/10001 (BStBl 2018 I S. 1207).

21 Abschn. 15.2 Abs. 1 Satz 1 und 2 UStAE.

22 § 1 Abs. 1a UStG.

23 Urteil vom 29. August 2018 XI R 37/17.

24 BFH-Urteil vom 4. Februar 2015 XI R 42/13 (BStBl 2015 II S. 616).

25 § 9 Abs. 2 Satz 2 EStG.

26 § 3 Nr. 15 EStG n. F.; vgl. Informationsbrief Januar 2019 Nr. 2.

27 FG Thüringen vom 25. September 2018 3 K 233/18 (EFG 2018 S. 1944).

28 § 33 Abs. 1 Satz 1 und 2 GrStG; besondere Voraussetzungen gelten bei Betrieben der Land- und Forstwirtschaft und bei eigen gewerblich genutzten Grundstücken (siehe § 33 Abs. 1 Satz 3 GrStG).

29 Siehe OVG Rheinland-Pfalz, Urteil vom 2. Mai 2016 6 A 10971/15. Minderung des Rohertrags Grundsteuer-Erlass um mehr als 50 % bis 99 % 25 % um 100 % 50 %