Campbell Hörmann Informationsbrief

September 2018

Inhalt:

- Teileinkünfteverfahren auch bei Tätigkeit für eine Tochtergesellschaft

- Möblierungszuschlag bei ortsüblicher Miete

- Verlustabzugsbeschränkung bei Übernahme von Kapitalgesellschaften – Wieder Anwendung der Sanierungsklausel

- Steueränderungsgesetz: Gutschein-Richtlinie

- Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten

- Abzugsverbot für Schuldzinsen – Bemessungsgrundlage

1. Teileinkünfteverfahren auch bei Tätigkeit für eine Tochtergesellschaft

Die Steuerpflicht von privaten Kapitalerträgen ist regelmäßig durch den Kapitalertragsteuerabzug abgegolten. Sofern die tarifliche Einkommensteuerbelastung niedriger ist als die grundsätzlich 25 %ige Kapitalertragsteuer, kann eine Einbeziehung der Kapitalerträge in die Einkommensteuer-Veranlagung unter Anrechnung der Kapitalertragsteuer beantragt werden (sog. Günstigerprüfung). Neben dem Sparer-Pauschbetrag in Höhe von 801 Euro (Ehegatten doppelter Betrag) können tatsächliche Werbungskosten dabei jedoch regelmäßig nicht berücksichtigt werden. Für Anteilseigner einer Kapitalgesellschaft besteht aber ein zusätzliches Wahlrecht,4 wenn

- die Beteiligung mindestens 25 % beträgt oder

- die Beteiligung mindestens 1 % beträgt und durch eine berufliche Tätigkeit für die Gesellschaft maßgeblicher unternehmerischer Einfluss auf deren wirtschaftliche Tätigkeit genommen werden kann.

In diesen Fällen kann beantragt werden, dass die Gewinnausschüttungen in Höhe von 60 % in die Veranlagung einbezogen werden (unter voller Anrechnung der Kapitalertragsteuer); 60 % der Aufwendungen im Zusammenhang mit der Beteiligung können dann als Werbungskosten abgezogen werden (sog. Teileinkünfteverfahren).5

Fraglich war, ob bei einer Beteiligung von weniger als 25 % eine Tätigkeit „für“ eine Gesellschaft auch dann gegeben ist, wenn die Tätigkeit ausschließlich für eine Tochtergesellschaft ausgeübt wird. Dies hat der Bundesfinanzhof 6 jetzt bejaht. Damit ist das Wahlrecht auf Besteuerung der Erträge mit (nur) 60 % (einschließlich des teilweisen Werbungskostenabzus) auch dann gegeben, wenn eine geringe Beteiligung an der Muttergesellschaft und ausschließlich eine Tätigkeit für eine Tochtergesellschaft vorliegt. Da die aktuelle Fassung des Gesetzes fordert, dass aufgrund der Tätigkeit ein „maßgeblicher unternehmerischer Einfluss“ auf die Tätigkeit der (Mutter-)Gesellschaft gegeben sein muss, wird nicht nur eine entsprechende Tätigkeit bei der Tochtergesellschaft erforderlich sein, sondern wohl auch eine besondere wirtschaftliche Bedeutung der Tochter- für die Muttergesellschaft.

2. Möblierungszuschlag bei ortsüblicher Miete

Befinden sich bei Beginn eines Mietverhältnisses Einrichtungsgegenstände in der vermieteten Wohnung, werden diese regelmäßig mitvermietet. Hierzu können z. B. Wohnzimmer- oder Esszimmereinrichtungen, Schränke, Teppiche, aber auch Einbauküchen, Kühlschränke oder Waschmaschinen gehören. Für diese möbliert vermietete Wohnung kann die ortsübliche Miete aufgrund des gesteigerten Nutzungswerts regelmäßig um einen Möblierungszuschlag erhöht werden.

Bedeutung kann dieser Möblierungszuschlag auch steuerlich erhalten, wenn eine (teil-)möblierte Wohnung verbilligt z. B. einem Angehörigen überlassen wird. Denn in diesem Fall können die Werbungskosten nur dann in voller Höhe abgezogen werden, wenn die gezahlte Miete mindestens 66 % der Vergleichsmiete beträgt. Der Möblierungszuschlag ist dann bei der ortsüblichen Marktmiete im Sinne von § 21 Abs. 2 EStG zu berücksichtigen. Dies kann dazu führen, dass die gezahlte Miete nicht die steuerliche Grenze von 66 % für die Anerkennung des vollen Werbungskostenabzugs erreicht.

Der Bundesfinanzhof 7 hat in einer aktuellen Entscheidung klargestellt, dass ein Möblierungszuschlag (nur) dann zu berücksichtigen ist, wenn er sich aus dem örtlichen Mietspiegel oder aus am Markt realisierbaren Zuschlägen ermitteln lässt; eine Ermittlung in anderer Weise komme nicht in Betracht.

Sieht der Mietspiegel z. B. für eine überlassene Einbauküche einen prozentualen Zuschlag oder eine Erhöhung über ein Punktesystem vor, ist diese Erhöhung nach Auffassung des Gerichts als marktüblich anzusehen. Gibt der Mietspiegel keine entsprechenden Hinweise und kann auch ein am örtlichen Markt realisierbarer Möblierungszuschlag nicht ermittelt werden, ist die ortsübliche Miete ohne Zuschlag maßgebend.

3. Verlustabzugsbeschränkung bei Übernahme von Kapitalgesellschaften – Wieder Anwendung der Sanierungsklausel

Nach einer seit 2008 geltenden Regelung konnten Verlustvorträge einer Kapitalgesellschaft regelmäßig teilweise bzw. in voller Höhe verloren gehen, wenn innerhalb von 5 Jahren mehr als 25 % bzw. mehr als 50 % der Anteile von einem Erwerber übernommen wurden (siehe § 8c Abs. 1 KStG). Nachdem das Bundesverfassungsgericht8 diese Vorschrift für verfassungswidrig erklärt hat, plant der Gesetzgeber, die Regelung für die Jahre bis 2015 abzuschaffen, d. h., für diese Jahre wird die Verlustabzugsbeschränkung nicht angewendet.9

Seit Einführung der Verlustabzugsbeschränkung des § 8c Abs. 1 KStG im Jahr 2008 gilt eine Ausnahmeregelung für ganz bestimmte (Sanierungs-)Fälle.10 Die Anwendung dieser Vorschrift stand allerdings unter Vorbehalt,11 seit die EUKommission die Sanierungsklausel als verbotene Beihilfe eingestuft hatte.

Der Auffassung der EU-Kommission hat jetzt der Europäische Gerichtshof in 4 aktuellen Entscheidungen12 widersprochen.

Nach Meinung des Gerichts handelt es sich bei der Sanierungsklausel in § 8c Abs. 1a KStG um keine unzulässige Beihilfe. Damit ist die Geltendmachung von Verlusten (wieder) möglich, wenn die Voraussetzungen für die Anwendung der Sanierungsklausel vorliegen.13 Dies dürfte aktuell für Beteiligungserwerbe ab 2016 Bedeutung erhalten, da die bisherige Verlustabzugsbeschränkung derzeit nur für die Jahre bis 2015 vom Bundesverfassungsgericht für verfassungswidrig erklärt wurde.14

4. Steueränderungsgesetz: GutscheinRichtlinie

Nach einem Steueränderungsgesetz15 soll die bisher schon weitestgehend angewendete europäische „Gutschein-Richtlinie16“ in nationales Recht umgesetzt werden. Danach gilt für die umsatzsteuerliche Behandlung Folgendes:

Die bisher verwendeten Begriffe „Waren- oder Sachgutschein“ und „Wertgutschein“ werden durch die Begriffe „Einzweck-Gutschein“ bzw. „Mehrzweck-Gutschein“ ersetzt.17

Gutscheine, bei denen sowohl der Ort der Lieferung bzw. der sonstigen Leistung als auch der Steuersatz feststehen, werden als Einzweck-Gutscheine bezeichnet.18 Da hier bereits bei Ausstellung des Gutscheins alle für die umsatzsteuerliche Behandlung notwendigen Informationen vorliegen, erfolgt die Besteuerung bereits im Zeitpunkt der Ausgabe (bzw. Übertragung) des Gutscheins, d. h., die Umsatzsteuer ist bereits beim Verkauf des Einzweck-Gutscheins durch das Unternehmen (Händler, Leistungserbringer) mit dem Steuersatz aus dem Gutscheinwert herauszurechnen, der für die im Gutschein bezeichnete Ware oder Leistung anzuwenden ist. Bei Einlösung des Einzweck-Gutscheins unterliegt dann nur ein ggf. noch zu zahlender Differenzbetrag der Umsatzsteuer.

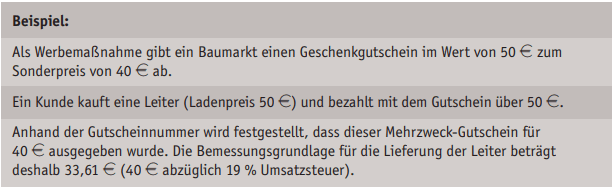

Bei Mehrzweck-Gutscheinen wird keine konkrete Leistung beschrieben, sie können vielmehr wie ein Zahlungsmittel eingesetzt werden; weder ihre Ausgabe noch ihre Übertragung hat zunächst eine umsatzsteuerliche Auswirkung. Die Besteuerung erfolgt erst, wenn die Lieferung oder die Erbringung der sonstigen Leistung, für die der Mehrzweck-Gutschein entgegengenommen wird, tatsächlich stattgefunden hat. Für die Ermittlung der Bemessungsgrundlage bei Mehrzweck-Gutscheinen ist von der bei Ausgabe des Gutscheins erhaltenen Gegenleistung auszugehen, jedoch ohne die darin enthaltene Umsatzsteuer.19

Kann das bei Ausgabe des Mehrzweck-Gutscheins vereinnahmte Entgelt nicht ermittelt werden, ist vom aufgedruckten Geldwert auszugehen; im Beispiel würde die Bemessungsgrundlage dann 42,02 Euro (50 Euro abzüglich 19 % Umsatzsteuer) betragen.

5. Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten

In Deutschland ansässige Unternehmer, die zum Vorsteuerabzug berechtigt sind und im Zusammenhang mit ihrer unternehmerischen Tätigkeit im Ausland Vorsteuerbeträge entrichtet haben (z. B. anlässlich einer Geschäftsreise oder als Aussteller bei einer Messe), können diese regelmäßig in einem besonderen Verfahren vergütet bekommen.

Das Vergütungsverfahren ist grundsätzlich für Unternehmer vorgesehen, die in dem Staat, in dem die Erstattung beantragt wird, keine steuerpflichtigen Umsätze erzielen, d. h. somit nicht dem „normalen“ Besteuerungsverfahren unterliegen und deshalb in diesem Staat keine Umsatzsteuer-Anmeldungen abzugeben haben.

Anträge auf Erstattung von Vorsteuerbeträgen aus anderen EU-Ländern sind ausschließlich in elektronischer Form20 über das Bundeszentralamt für Steuern (www.bzst.de) einzureichen; liegen die Voraussetzungen vor, leitet das Bundeszentralamt den Antrag an den Erstattungsstaat weiter.

Im Vergütungsantrag sind neben den unternehmerischen Daten und Erklärungen besondere Angaben für jede Rechnung oder jedes Einfuhrdokument zu machen.21 Beträgt das Entgelt für den Umsatz bzw. die Einfuhr 1.000 Euro oder mehr (bei Rechnungen über Kraftstoffe: mindestens 250 Euro), sind in einigen Staaten elektronische Kopien der Originalrechnungen und Einfuhrbelege dem Vergütungsantrag beizufügen.22

Der Vergütungsantrag ist spätestens bis zum 30. September des auf das Jahr der Ausstellung der Rechnung folgenden Kalenderjahres zu stellen (maßgebend ist der rechtzeitige Eingang beim Bundeszentralamt für Steuern).

Zu beachten ist, dass regelmäßig nur die Vorsteuer vergütet werden kann, die auch ein im jeweiligen Erstattungsland ansässiger Unternehmer geltend machen könnte; hier gelten in einigen Mitgliedstaaten zum Teil erhebliche Einschränkungen (z. B. bei Repräsentations- und Bewirtungskosten, Fahrzeugen, Kraftstoffen).

Der Vergütungsbetrag muss mindestens 50 Euro (bzw. den entsprechenden Betrag in der Landeswährung) betragen.23

6. Abzugsverbot für Schuldzinsen – Bemessungsgrundlage

Nach § 4 Abs. 4a EStG sind betriebliche Schuldzinsen grundsätzlich nicht abzugsfähig, soweit sie auf Überentnahmen zurückzuführen sind.

Eine Überentnahme liegt vor, wenn die Entnahmen in einem Wirtschaftsjahr höher sind als die Summe aus Gewinn und Einlagen; sind die Entnahmen niedriger als diese Summe, spricht man von Unterentnahmen.

Nichtabzugsfähig sind Schuldzinsen in Höhe von 6 % der Überentnahmen des Wirtschaftsjahres zuzüglich der Überentnahmen und abzüglich der Unterentnahmen aus vorangegangenen Wirtschaftsjahren,24 höchstens jedoch der tatsächliche Aufwand an Schuldzinsen, soweit er über 2.050 Euro hinausgeht.

Schuldzinsen, die im Zusammenhang mit der Anschaffung von Anlagevermögen stehen, bleiben bei dieser Berechnung unberücksichtigt.

Der Bundesfinanzhof hat in einem neuen Urteil25 die Bemessungsgrundlage für die Ermittlung der nicht abziehbaren Schuldzinsen begrenzt. Danach können die nichtabziehbaren Schuldzinsen höchstens auf Basis des kumulierten Entnahmeüberschusses (d. h. aller Entnahmen abzüglich aller Einlagen) ermittelt werden, im Beispielsfall würden sich also (11.000 Euro 6 % =) 660 Euro nichtabziehbare Schuldzinsen ergeben. Das neue Urteil ist immer dann vorteilhaft, wenn die Summe der Verluste größer ist als die Summe der Gewinne; überwiegen die Gewinne, bleibt es im Ergebnis bei der bisherigen Berechnungsmethode

Fußnoten

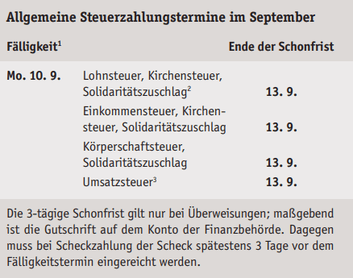

1 Lohnsteuer-Anmeldungen bzw. Umsatzsteuer-Voranmeldungen müssen bis zum Fälligkeitstag abgegeben werden, da sonst Verspätungszuschläge entstehen können.

2 Für den abgelaufenen Monat.

3 Für den abgelaufenen Monat; bei Dauerfristverlängerung für den vorletzten Monat

4 Wird der Antrag für ein Folgejahr widerrufen, ist ein erneuter Antrag nicht zulässig (vgl. im Einzelnen § 32d Abs. 2 Nr. 3 EStG).

5 § 3 Nr. 40 i. V. m. § 3c Abs. 2 EStG.

6 Urteil vom 27. März 2018 VIII R 1/15.

7 Urteil vom 6. Februar 2018 IX R 14/17.

8 Siehe Beschluss vom 29. März 2017 2 BvL 6/11 (BStBl 2017 II S. 1082).

9 Vgl. § 34 Abs. 6 KStG i. d. F. des Entwurfs zu einem Gesetz zur Vermeidung von Umsatzsteuer ausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften.

10 Siehe hierzu im Einzelnen § 8c Abs. 1a KStG.

11 Vgl. § 34 Abs. 6 KStG und Informationsbrief Mai 2011 Nr. 10.

12 Urteile vom 28. Juni 2018 Rs. C-203/16P, C-208/16P, C-209/16P und C-219/16P.

13 Auf die Möglichkeit der Berücksichtigung eines fortführungsgebundenen Verlustrücktrags (§ 8d KStG) ab 2016 sei hingewiesen.

14 Das FG Hamburg hat mit Beschluss vom 29. August 2017 2 K 245/17 dem Bundesver- fassungsgericht ebenfalls ein Verfahren zur Entscheidung der Frage vorgelegt, ob § 8c Abs. 1 KStG verfassungsgemäß ist.

15 Siehe Art. 9 des Entwurfs eines Gesetzes zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften (anzuwenden für nach dem 31. Dezember 2018 ausgegebene Gutscheine).

16 Richtlinie (EU) 2016/1065 des Rates vom 27. Juni 2016 zur Änderung der Richtlinie 2006/ 112/EG hinsichtlich der Behandlung von Gutscheinen (ABl L 177 vom 1. Juli 2016 S. 9).

17 Vgl. dazu auch Informationsbrief Januar 2018 Nr. 5.

18 Vgl. § 3 Abs. 14 UStG-E.

19 Vgl. § 3 Abs. 15 UStG-E.

20 Siehe § 18g UStG.

21 Siehe dazu Abschn. 18g.1 Abs. 4 und 5 UStAE.

22 Siehe Abschn. 18g.1 Abs. 6 UStAE.

23 Siehe Abschn. 18g.1 Abs. 3 UStAE.

24 Betrachtet werden alle Wirtschaftsjahre seit Betriebseröffnung, frühestens jedoch ab dem Wirtschaftsjahr 1999 bzw. 1998/1999.

25 Vom 14. März 2018 X R 17/16.