Campbell Hörmann Informationsbrief

Juni 2018

Inhalt:

- Berufliche Nutzung einer im (Mit-)Eigentum des Ehepartners stehenden Wohnung

- Berücksichtigung von Aufwendungen eines Übungsleiters

- Erbschaftsteuerbefreiung für Familienheim: Auflassungsvormerkung kein Eigentum

- Pflicht zur Abgabe einer Einkommensteuer- Erklärung nach Rentenerhöhung?

- Veräußerung eines unentgeltlich bestellten Erbbaurechts nicht steuerpflichtig

- Übertragung des Freibetrags für Betreuungs-, Erziehungs- oder Ausbildungsbedarf

- Erstattung von Vorsteuerbeträgen aus sog. Drittländern (Nicht-EU-Staaten)

- Selbst getragene Krankheitskosten keine abzugsfähigen Sonderausgaben

1. Berufliche Nutzung einer im (Mit-)Eigentum des Ehepartners stehenden Wohnung

Die Berücksichtigung von Abschreibungen und Schuldzinsen für eine betrieblich oder beruflich genutzte Immobilie ist grundsätzlich auch dann möglich, wenn der Nutzende nicht Eigentümer z. B. einer Wohnung ist; entscheidend ist vielmehr, dass er die Aufwendungen im beruflichen Interesse getragen hat.

Bezahlen Eheleute die Aufwendungen für die nur einem Ehepartner gehörende Immobilie „aus einem Topf“, d. h. aus Guthaben, zu dem beide Eheleute beigetragen haben, oder aus gemeinsam aufgenommenen Darlehensmitteln, gehören die gemeinsam getragenen Aufwendungen in vollem Umfang zu den Werbungskosten beim beruflich nutzenden Eigentümer-Ehepartner.5

Sind die Eheleute Miteigentümer z. B. einer zur Erzielung von Einkünften genutzten Wohnung, wird grundsätzlich davon ausgegangen, dass jeder Partner die Anschaffungs- oder Herstellungs kosten entsprechend seinem Miteigentumsanteil getragen hat. Das gilt regelmäßig unabhängig davon, ob dabei ein Ehepartner mehr aus eigenen Mitteln beigetragen hat als der andere. Diesen Grundsatz hat der Bundesfinanzhof in einem aktuellen Urteil6 für den speziellen Fall bestätigt, dass ein Ehepartner allein eine beiden Ehepartnern gehörende Wohnung als (außerhäusliches) Arbeitszimmer nutzt.

Im Streitfall wurde das Darlehen zum Erwerb der Wohnung von beiden Eheleuten aufgenommen sowie Zins und Tilgung von einem gemeinsamen Konto beglichen. Da der nutzende Ehepartner die Aufwendungen für Abschreibungen und Schuldzinsen nur zur Hälfte für eigene berufliche Zwecke getragen hat, kommt auch nur insoweit ein Abzug von Werbungskosten in Betracht.

Davon unberührt gilt weiterhin Folgendes: Wird ein Raum in einer gemeinschaftlichen Wohnung von einem Ehepartner beruflich als Arbeitszimmer genutzt, können die auf das Arbeitszimmer entfallenden Gesamtkosten vom Einkunftserzielenden (im Rahmen der Miteigentumsquote) berücksichtigt werden; ggf. sind hierbei dann allerdings die Beschränkungen für ein „häusliches“ Arbeitszimmer zu beachten.

2. Berücksichtigung von Aufwendungen eines Übungsleiters

Einnahmen als Übungsleiter, Ausbilder, Erzieher, Betreuer oder aus künstlerischer Tätigkeit oder der Pflege alter, kranker oder behinderter Menschen sind bis zur Höhe von 2.400 Euro steuerfrei, wenn die Tätigkeit nebenberuflich und im Dienst oder Auftrag einer juristischen Person des öffentlichen Rechts oder einer gemeinnützigen Organisation erfolgt (sog. Übungsleiter- Freibetrag, vgl. § 3 Nr. 26 EStG). Aufwendungen in diesem Zusammenhang dürfen erst dann steuerlich berücksichtigt werden, wenn sie den steuerfreien Betrag überschreiten. Fraglich ist, wie zu verfahren ist, wenn zwar die Einnahmen noch unterhalb des Freibetrags liegen, die Aufwendungen die Einnahmen aber übersteigen.

Beispiel:

A bezieht von einem Sportverein ein Entgelt für seine Übungsleitertätigkeit i. H. von 1.600 €. Seine Aufwendungen in diesem Zusammenhang (insbesondere Fahrtkosten zum Training und zu Wettbewerben) belaufen sich auf 4.000 €.

Die Finanzverwaltung7 hielt einen Abzug der Aufwendungen nicht für zulässig, weil die Aufwendungen ausschließlich mit steuerfreien Einnahmen im Zusammenhang stehen. Dieser Auffassung hat der Bundesfinanzhof8 widersprochen. Danach können die Aufwendungen in diesem Fall abgezogen und der sich ergebende Verlust mit anderen positiven Einkünften verrechnet werden.

Zu beachten ist dabei allerdings, dass eine Berücksichtigung von Verlusten dann ausscheidet, wenn sich die Übungsleitertätigkeit als sog. Liebhaberei darstellt. Das wäre der Fall, wenn nach Art und Umfang der Tätigkeit nicht abzusehen ist, dass daraus insgesamt ein Totalgewinn erzielt werden kann.

3. Erbschaftsteuerbefreiung für Familienheim: Auflassungsvormerkung kein Eigentum

Der Übergang einer selbstgenutzten Wohnung (sog. Familienheim) auf den überlebenden Ehepartner oder die Kinder ist unter bestimmten Voraussetzungen erbschaftsteuerfrei. Der Gesetzeswortlaut begünstigt den Erwerb von Eigentum oder Miteigentum an einem Familienheim.9

Wird eine Immobilie erworben, kann es durchaus einige Zeit dauern, bis auch die Eigentumsübertragung im Grundbuch eingetragen ist. In der Zwischenzeit wird der Anspruch des Erwerbers in der Regel durch eine Auflassungsvormerkung im Grundbuch gesichert. Stirbt der Erblasser vor Eintragung des Eigentums, stellt sich die Frage, ob auch hier ein begünstigter Erwerb eines Familienheims vorliegt. Der Bundesfinanzhof10 hat für diesen Fall die Erbschaftsteuerbefreiung verneint.

Im Streitfall erwarben Ehegatten gemeinsam eine noch zu errichtende Eigentumswohnung; eine Auflassungsvormerkung wurde eingetragen. Ein halbes Jahr nach Einzug der Familie verstarb die Ehefrau. Die Eintragung des Eigentums im Grundbuch war zu diesem Zeitpunkt noch

nicht erfolgt und der Ehemann erbte ihren „Anspruch auf Eigentumsverschaffung“.

Nach Auffassung des Gerichts handelt es sich bei einer Auflassungsvormerkung lediglich um einen gesicherten „Anspruch auf Verschaffung des Eigentums“. Der Gesetzeswortlaut erfordert jedoch den Erwerb des zivilrechtlichen Eigentums oder Miteigentums, welches erst mit der Eintragung vorliegt. Eine Steuerbefreiung für ein Familienheim kam daher nicht in Betracht.

4. Pflicht zur Abgabe einer Einkommensteuer-Erklärung nach Rentenerhöhung?

In Deutschland wohnhafte Personen haben jährlich eine Einkommensteuer-Erklärung für das abgelaufene Kalenderjahr abzugeben, wenn ihr Gesamtbetrag der Einkünfte den Grundfreibetrag von 8.820 Euro für 2017 (bzw. 9.000 Euro für 2018) übersteigt (bei zusammenveranlagten Ehegatten 17.640 Euro bzw. 18.000 Euro).11 Diese Pflicht gilt auch für Rentenbezieher.

Da Renten aus der gesetzlichen Rentenversicherung nur zum Teil besteuert werden, müssen viele Rentner keine Einkommensteuer entrichten. Der steuerfreie Anteil von Renten aus der gesetzlichen Rentenversicherung wird einmalig zum Rentenbeginn ermittelt; dieser steuerfreie Betrag bleibt für die gesamte Renten bezugsdauer grundsätzlich konstant.12 Durch die gesetzlich geregelten Rentenerhöhungen können Renten in die Einkommensteuerpflicht „hineinwachsen“.

Beispiel 1:

Rentner R erhält aus der gesetzlichen Rentenversicherung seit 2004 eine monatliche Altersrente von 1.350 €; davon sind seit 2005 monatlich 675 € (50 %) steuerfrei. R hat keine weiteren Einkünfte. Einkommensteuer fällt nicht an.

Mitte 2017 wird die Rente auf 1.592 € angehoben, sodass das zu versteuernde Einkommen des R nach Abzug seines festen steuerfreien Anteils von 675 € und der gezahlten Kranken- und Pflegeversicherungsbeiträge sowie weiterer Freibeträge (noch) unter dem Grundfreibetrag von 8.820 € bleibt.

Mitte 2018 soll die Rente des R um 3,22%13 auf 1.654 € erhöht werden; dadurch übersteigt sein zu versteuerndes Einkommen 9.000 € und es entsteht eine geringe Einkommensteuer.

Der steuerfreie Anteil der Rente ist abhängig vom Jahr des Rentenbeginns und wird schrittweise abgebaut; bei Rentenbeginn im Jahr 2018 sind für die gesamte Rentendauer nur noch 24 % der „Erstrente“ steuerfrei.14

Beispiel 2:

Rentner S bekommt seit Januar 2018 eine monatliche Altersrente aus der gesetzlichen Rentenversicherung von 1.170 € .

Wenn S außer den in Beispiel 1 genannten Abzugsmöglichkeiten keine weiteren Steuerbegünstigungen in Anspruch nehmen kann, wird sein zu versteuerndes Einkommen 2018 oberhalb von 9.000 € liegen, sodass bereits Einkommensteuer entsteht.

Erzielen Rentner neben ihrer Rente weitere Einkünfte (z. B. aus Betriebsrenten oder Vermietung und Verpachtung), kann die Grenze zur Einkommensteuerpflicht schon bei geringeren als in den Beispielen genannten Rentenbeträgen überschritten sein. Dies ist im Einzelfall zu prüfen.

5. Veräußerung eines unentgeltlich bestellten Erbbaurechts nicht steuerpflichtig

Ein Gewinn aus der Veräußerung eines privaten Grundstücks kann im Rahmen des § 23 EStG einkommensteuerpflichtig sein, wenn das Grundstück innerhalb der letzten 10 Jahre vor dem Verkauf angeschafft wurde. Als „Grundstück“ in diesem Sinne gilt grundsätzlich auch ein Erbbaurecht.

Wird zunächst das Erbbaurecht (unentgeltlich) bestellt und zusammen mit einem später darauf errichteten Gebäude veräußert, stellt sich die Frage, ob dieser Vorgang als privates Veräußerungsgeschäft besteuert werden kann.

Beispiel:

Zugunsten von E wird 2010 ein Erbbaurecht bestellt. In der Folge errichtet E als Erbbauberechtigter ein Gebäude auf dem Grundstück und veräußert das Erbbaurecht zusammen mit dem Gebäude im Jahr 2018.

Im Gegensatz zur Auffassung der Finanzverwaltung15 hat der Bundesfinanzhof16 entschieden, dass (allein) die Bestellung eines Erbbaurechts (gegen Erbbauzinsen) keine „Anschaffung“ darstellt und daher nicht unter die Regelung des § 23 EStG fällt. Da auch das durch die spätere Bebauung durch den Erbbauberechtigten errichtete Gebäude nicht in den Veräußerungsvorgang einzubeziehen ist, bliebe ein Gewinn aus der Veräußerung des „bebauten“ Erbbaurechts steuerfrei.

Es ist darauf hinzuweisen, dass dies nicht gilt, wenn ein Erbbaurecht mit aufstehendem Gebäude (entgeltlich) erworben wird; in diesem Fall liegt grundsätzlich eine Anschaffung i. S. des § 23 EStG vor, sodass bei einer späteren Veräußerung innerhalb von 10 Jahren Einkommensteuer entstehen kann.

6. Übertragung des Freibetrags für Betreuungs-, Erziehungs- oder Ausbildungsbedarf

Neben dem Kinderfreibetrag (2.394 Euro je Elternteil), der das Existenzminimum des Kindes steuerfrei stellen soll, kommt ein Freibetrag für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf in Höhe von 1.320 Euro je Elternteil in Betracht. Der Freibetrag kann auf Antrag bei getrennt lebenden oder geschiedenen Ehepartnern und bei nicht verheirateten Eltern für minderjährige Kinder auf den Elternteil übertragen werden, in dessen Wohnung das Kind gemeldet ist.

Der Elternteil, bei dem das Kind nicht gemeldet ist, kann gegen die Übertragung Widerspruch einlegen, wenn er Kinderbetreuungskosten trägt oder wenn er das Kind regelmäßig in einem nicht unwesentlichen Umfang betreut.17 Nach Auffassung der Finanzverwaltung18 ist dabei typischerweise von einem nicht unwesentlichen Umfang auszugehen, wenn eine gerichtliche oder außergerichtliche Vereinbarung über einen regel mäßi gen Umgang an Wochenenden und in den Ferien besteht.

Der Bundesfinanzhof hat in einem aktuellen Urteil19 entschieden, dass eine nicht unwesentliche Betreuung regelmäßig vorliegt, wenn der andere Elternteil das Kind in einem – im Voraus festgelegten – weitgehend gleichmäßigen Betreuungsrhythmus mit einem zeitlichen Anteil von durchschnittlich 10% betreut.

Im Urteilsfall hatte der Kindsvater seine beiden Söhne regelmäßig in zweiwöchigem Rhythmus am Wochenende sowie während der Hälfte der Ferienzeit betreut. Diese Betreuungsregelung war im Vorfeld mit der Kindsmutter vereinbart worden.

Das Gericht sah die erforderliche Gleichmäßigkeit als gewährleistet an, auch lag der Betreuungsanteil deutlich über 10 %. Die Mutter konnte daher den anteiligen Freibetrag des Vaters für Betreuungs- und Erziehungs- oder Ausbildungsbedarf nicht auf sich übertragen lassen.

7. Erstattung von Vorsteuerbeträgen aus sog. Drittländern (Nicht-EU-Staaten)

In Deutschland ansässige Unternehmer bzw. Unternehmen, die ausländische Leistungen in einem Nicht-EU-Staat bezogen und entsprechende Vorsteuerbeträge (z. B. anlässlich von Geschäftsreisen) entrichtet und selbst keine steuerpflichtigen Umsätze in dem jeweiligen Staat erbracht haben, können sich die ausländische Vorsteuer erstatten lassen. Eine Vergütung der Vorsteuer erfolgt jedoch nur in den Drittstaaten, zu denen bezüglich der Vorsteuererstattung eine sog. Gegenseitigkeit20 besteht.

Im Gegensatz zum elektronischen Verfahren bei der Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten (über das BZStOnline-Portal) können Vergütungsanträge gegenüber Drittstaaten nur schriftlich und gesondert für jedes Land gestellt werden. Die Anträge können entweder direkt bei der ausländischen Erstattungsbehörde21 oder über die entsprechende ausländische Handelskammer22 eingereicht werden. Eine hierfür regelmäßig erforderliche Bestätigung der Unternehmereigenschaft stellt das zuständige Finanzamt aus; die Bescheinigung wird aber nur erteilt, wenn der Unternehmer vorsteuerabzugsberechtigt ist, also nicht, wenn er nur steuerfreie Umsätze ausführt oder Kleinunternehmer ist.23

Vergütungsanträge sind spätestens bis zum 30. Juni des auf das Jahr der Ausstellung der Rechnung folgenden Kalenderjahres zu stellen. Beizufügen sind neben der Unternehmer bescheinigung Originalrechnungen bzw. Einfuhr belege. Regelmäßig ausgeschlossen ist die Erstattung von Vorsteuerbeträgen, die auf den Bezug von Kraftstoffen entfallen.24 Zu beachten ist, dass ggf. länderweise unterschiedliche Mindestvergütungsbeträge erreicht werden müssen.

8. Selbst getragene Krankheitskosten keine abzugsfähigen Sonderausgaben

Beiträge zu einer gesetzlichen oder privaten Krankenversicherung können grundsätzlich in vollem Umfang als Sonderausgaben geltend gemacht werden. Berücksichtigungsfähig sind Aufwendungen für eine Basisversorgung, d. h. ohne Anteil für Krankengeld, Zusatzversicherungen, Wahlleistungen o. Ä.

Wie der Bundesfinanzhof25 bereits entschieden hatte, sind Krankheitskosten, die aufgrund von tariflichen Selbst- bzw. Eigenbeteiligungen gezahlt werden, keine (begünstigten) Krankenversicherungsbeiträge.

In einer aktuellen Entscheidung hat der Bundesfinanzhof26 festgestellt, dass dies auch gilt, wenn der Versicherte zur Erlangung von Beitragserstattungen Zahlungen von Krankheitskosten wahlweise selbst übernimmt. Wie auch beim Selbstbehalt, trage der Versicherte die entsprechenden Krankheitskosten nicht, um den Versicherungsschutz „als solchen“ zu erlangen. Eine Berücksichtigung der Zahlungen als Basisvorsorgebeiträge im Rahmen der Sonderausgaben sei somit nicht möglich.

Darauf hinzuweisen ist, dass Beitragsrückerstattungen, soweit diese auf die Basisabsicherung entfallen, grundsätzlich die als Sonderausgaben abzugsfähigen Krankenversicherungsbeiträge mindern.27

Fußnoten

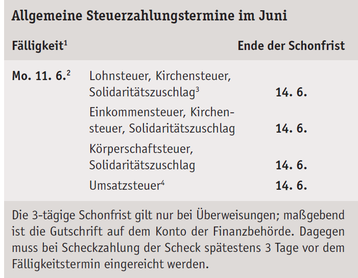

1 Lohnsteuer-Anmeldungen bzw. Umsatzsteuer-Voranmeldungen müssen bis zum Fälligkeitstag abgegeben werden, da sonst Verspätungszuschläge entstehen können.

2 Die Fälligkeit verschiebt sich auf den 11. 6., weil der 10. 6. ein Sonntag ist.

3 Für den abgelaufenen Monat.

4 Für den abgelaufenen Monat; bei Dauerfristverlängerung für den vorletzten Monat.

5 Siehe z. B. BFH-Beschluss vom 23. August 1999 GrS 2/97 (BStBl 1999 II S. 782).

6 Vom 6. Dezember 2017 VI R 41/15.

7 Siehe hierzu R 3.26 Abs. 9 LStR.

8 Urteil vom 20. Dezember 2017 III R 23/15.

9 § 13 Abs. 1 Nr. 4b und Nr. 4c ErbStG.

10 Urteil vom 29. November 2017 II R 14/16.

11 Vgl. § 56 EStDV; bei Arbeitnehmern ist auch § 46 EStG zu beachten.

12 Für Bezieher von (Betriebsrenten bzw.) Beamtenpensionen gelten andere Regelungen (vgl. insbesondere § 19 Abs. 2 EStG).

13 In den neuen Bundesländern um 3,37 %.

14 Vgl. dazu § 22 Nr. 1 Satz 3 Buchst. a Doppelbuchst. aa EStG.

15 Vgl. BMF-Schreiben vom 5. Oktober 2000 – IV C 3 – S 2256 – 263/00 (BStBl 2000 I S. 1383), Rz. 14.

16 Urteil vom 8. November 2017 IX R 25/15.

17 § 32 Abs. 6 Satz 9 EStG.

18 BMF-Schreiben vom 28. Juni 2013 – IV C 4 – S 2282 a/10/10002 (BStBl 2013 I S. 845).

19 Vom 8. November 2017 III R 2/16.

20 Siehe das aktuelle Verzeichnis der Länder mit Gegenseitigkeit (BMF-Schreiben vom 17. Oktober 2014 – IV D 3 – S 7359/07/10009, BStBl 2014 I S. 1369).

21 Zu den Adressdaten der ausländischen Behörden sowie Informationen, Formularen (teilweise in Landessprache) und Anleitungen siehe www.bzst.de.

22 Kontaktdaten unter www.ahk.de – Umsatzsteuerrückerstattung.

23 Siehe Abschn. 18.16 UStAE.

24 Zur deutschen Regelung vgl. § 18 Abs. 9 Satz 5 UStG.

25 Siehe Urteil vom 1. Juni 2016 X R 43/14 (BStBl 2017 II S. 55); vgl. auch BMF-Schreiben vom 24. Mai 2017 – IV C 3 – S 2221/16/10001 (BStBl 2017 I S. 820), Rz. 82, sowie Informationsbrief Januar 2017 Nr. 3.

26 Urteil vom 29. November 2017 X R 3/16.

27 Vgl. BMF-Schreiben vom 24. Mai 2017 (Fußnote 25), Rz. 87.